-

జనం సొమ్ముతో గురివింద విందు!

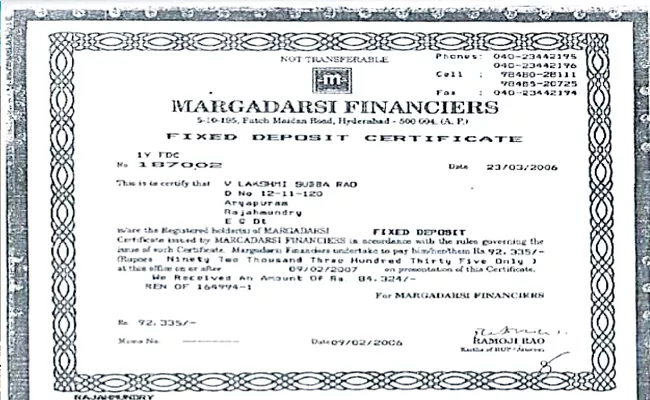

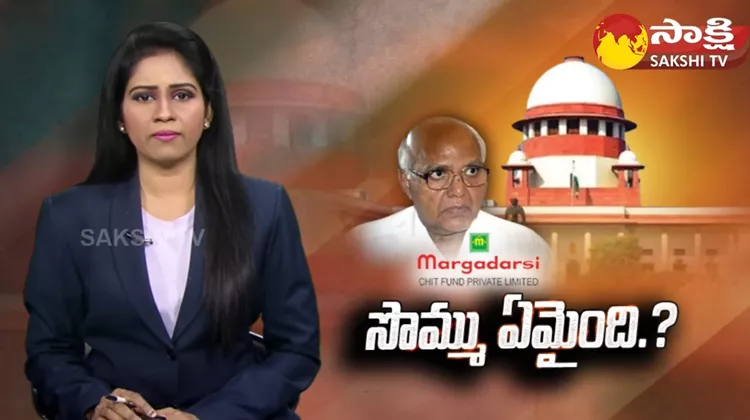

సాక్షి, అమరావతి: ఆర్థిక అక్రమాల ఉగ్రవాది ‘ఈనాడు’ రామోజీ పాపాలు పండాయి! చట్టాలంటే లెక్క లేకుండా దశాబ్దాలుగా సాగిస్తున్న ఆర్థిక అక్రమాలకు చెక్ పడింది. వ్యవస్థలను మేనేజ్ చేసి తప్పించుకునే ఎత్తుగడలు ఎల్లకాలం సాగవని రుజుౖవెంది. రిజర్వు బ్యాంక్ ఆఫ్ ఇండియా(ఆర్బీఐ) నిబంధనలకు విరుద్ధంగా సాగించిన అక్రమ డిపాజిట్ల దందా రామోజీ మెడకు చుట్టుకుంది. టీడీపీ హయాంలో చంద్రబాబు అండదండలతో ‘రమణ’ మంత్రంతో కనికట్టు చేసి అక్రమ డిపాజిట్ల కేసు నుంచి తప్పించుకున్నా చట్టం నుంచి తప్పించుకోలేక పోయారు. మార్గదర్శి ఫైనాన్సియర్స్ అక్రమ డిపాజిట్ల కేసును కొట్టివేయడానికి వీల్లేదని, ఆ కేసును సమగ్రంగా విచారించాలని సుప్రీం కోర్టు స్పష్టం చేసింది. ఈనాడు పేరుతో పత్రికా స్వేచ్ఛ ముసుగులో ఈ కేసు నుంచి తప్పించుకునేందుకు రామోజీ చేసిన ప్రయత్నాలన్నీ సుప్రీంకోర్టు క్రియాశీలత ముందు వీగిపోయాయి. ఈనాడు అంటే ఆఫ్టరాల్ ఒక పేపర్ మాత్రమేనని న్యాయస్థానం వ్యాఖ్యానించడం గమనార్హం. ఆంధ్రప్రదేశ్ ప్రభుత్వం ఈనాడుకు వ్యతిరేకంగా ఉందన్న రామోజీ మొసలి కన్నీళ్లను కొట్టిపారేస్తూ సుప్రీంకోర్టు విప్లవాత్మకమైన తీర్పును విస్పష్టంగా వెలువరించింది. మార్గదర్శి ఫైనాన్సియర్స్ అక్రమ డిపాజిట్ల దందా పూర్వాపరాలు ఇవిగో... రూ.2,600 కోట్ల అక్రమ డిపాజిట్ల సేకరణ.. నిర్భీతిగా నిబంధనల ఉల్లంఘన చట్టాలకు తాను అతీతం అన్నట్టుగా భావించే రామోజీరావు మార్గదర్శి ఫైనాన్సియర్స్ పేరిట బరితెగించి ఆర్థిక అక్రమాలకు పాల్పడ్డారు. ఆర్బీఐ చట్టం 45 ఎస్ ప్రకారం ఇన్కార్పొరేటెడ్ కంపెనీలు మాత్రమే ప్రజల నుంచి డిపాజిట్లు సేకరించాలి. అంతేగానీ ఇన్కార్పొరేటెడ్ కంపెనీలు కాని వ్యక్తులు, సంస్థలు, హిందూ అవిభక్త కుటుంబాలు(హెచ్యూఎఫ్)లు ప్రజల నుంచి డిపాజిట్లు సేకరించకూడదు. ఈ నిబంధనను రామోజీ నిర్భీతిగా ఉల్లంఘించి అక్రమంగా డిపాజిట్లు సేకరించారు. 2006లో అప్పటి ఎంపీ ఉండవల్లి అరుణ్కుమార్ ఫిర్యాదుతో సీఐడీ దీనిపై కేసు నమోదు చేసి విచారణ చేపట్టింది. మార్గదర్శి ఫైనాన్సియర్స్ పేరిట రామోజీరావు 1997 నుంచి 2006 వరకు యథేచ్ఛగా అక్రమ డిపాజిట్లు సేకరించినట్లు గుర్తించడంతో మార్గదర్శి ఫైనాన్సియర్స్పై కేసు నమోదు చేసింది. మార్గదర్శి ఫైనాన్సియర్స్ 2006లో సమర్పించిన అఫిడవిట్ ప్రకారమే అప్పటికి రూ.2,610.38 కోట్లు అక్రమ డిపాజిట్లు సేకరించినట్లు వెల్లడైంది. హెచ్యూఎఫ్గా తాము డిపాజిట్లు సేకరించవచ్చంటూ రామోజీ చేసిన వితండవాదాన్ని ఆర్బీఐ అప్పట్లోనే సమ్మతించలేదు. సెక్షన్ 45ఎస్ ప్రకారం హెచ్యూఎఫ్లు ప్రజల నుంచి డిపాజిట్లు సేకరించడానికి వీల్లేదని తేల్చి చెప్పింది. తన ఆర్థిక అక్రమాల వ్యవహారం బట్టబయలు కావడంతో రామోజీ అనివార్యంగా తప్పిదాలను అంగీకరించారు. డిపాజిట్దారులకు వారి డిపాజిట్లను తిరిగి చెల్లిస్తామని, మార్గదర్శి ఫైనాన్సియర్స్ను మూసి వేస్తామని ప్రకటించారు. అక్రమ డిపాజిట్ల వివరాలు వెల్లడించం.. 2006 నాటికే 32,385 మంది నుంచి రూ.2,610.38 కోట్లు డిపాజిట్లుగా సేకరించామని పేర్కొన్న రామోజీరావు 2008లో కోర్టుకు సమర్పించిన అఫిడవిట్లో తాము ఇంకా చెల్లించాల్సిన డిపాజిట్లు రూ.1,864.10 కోట్లు అని వెల్లడించారు. మరి మిగతా రూ.746.28 కోట్ల డిపాజిట్లు ఏమయ్యాయో ఆయన వెల్లడించలేదు. మరోవైపు తాము సేకరించిన డిపాజిట్లను పూర్తిగా చెల్లించేశామని 2012 తరువాత రామోజీ తాపీగా ప్రకటించారు. దీనిపై ఉండవల్లి అరుణ్ కుమార్ అభ్యంతరం వ్యక్తం చేస్తూ.. డిపాజిట్లు ఎవరెవరి నుంచి ఎంతెంత సేకరించారు..? ఎవరెవరికి ఎంతెంత డిపాజిట్లు ఏయే తేదీల్లో చెల్లించారు...? నగదు రూపంలో చెల్లించారా? చెక్కుల రూపంలో చెల్లించారా? అనే వివరాలు వెల్లడించేలా ఆదేశించాలని కోరుతూ హైకోర్టును ఆశ్రయించారు. ఈ కేసును దర్యాప్తు చేస్తున్న సీఐడీ వాస్తవాలు ఏమిటో వెలికి తీసేందుకు ప్రయత్నించాల్సి ఉండగా... నాడు అధికారంలో ఉన్న ముఖ్యమంత్రి కిరణ్ కుమార్రెడ్డి నేతృత్వంలోని కాంగ్రెస్ ప్రభుత్వంగానీ, ఆ తరువాత చంద్రబాబు సారథ్యంలోని టీడీపీ సర్కారుగానీ ఉద్దేశపూర్వకంగానే మౌనం దాల్చాయి. తద్వారా రామోజీరావు ఆర్థిక అక్రమాలకు పరోక్షంగా వత్తాసు పలికాయి. దాంతో రామోజీరావు తాను సేకరించిన అక్రమ డిపాజిట్ల వివరాలు చెపాల్సిన అవసరం లేదంటూ వితండవాదాన్ని వినిపించారు. తమకు ఎలాంటి క్రిమినల్ లయబులిటీ లేదని వాదిస్తూ వచ్చారు. ఈ క్రమంలో 2018 డిసెంబర్ 21న (ఉమ్మడి హైకోర్టు చివరి పనిదినాన) మార్గదర్శి ఫైనాన్సియర్స్పై కేసును ఉమ్మడి హైకోర్టు కొట్టివేసింది. డిపాజిటర్ల ప్రయోజనాల కోసం ఈ తీర్పుపై సుప్రీంకోర్టులో అప్పీల్ చేయాల్సిన నాటి చంద్రబాబు సర్కారు ఏమీ పట్టనట్లు మౌనంగా ఉండిపోయింది. తద్వారా రామోజీ ఆర్థిక అక్రమాలకు చంద్రబాబు దన్నుగా నిలిచారు. అక్రమ డిపాజిట్లే... ఆర్థిక నేరస్తుడే: ఆర్బీఐ స్పష్టీకరణ ఆర్బీఐ చట్టం సెక్షన్ 45 ఎస్ను ఉల్లంఘిస్తూ మార్గదర్శి ఫైనాన్సియర్స్ అక్రమ డిపాజిట్లు వసూలు చేసినట్లు ఆంధ్రప్రదేశ్ రాష్ట్ర ప్రభుత్వం అత్యున్నత న్యాయస్థానానికి సోదాహరణంగా వివరించింది. ఆ డిపాజిట్లను ఎవరెవరికి తిరిగి చెల్లించారో.. ఎంతెంత చొప్పున చెల్లించారో వివరాలు వెల్లడించాల్సిందేనని వాదించింది. ఈ కేసు న్యాయస్థానంలో విచారణలో ఉండగానే మరో రూ.2 వేల కోట్ల వరకు అక్రమ డిపాజిట్లు సేకరించారని సుప్రీంకోర్టు దృష్టికి తెచ్చింది. ఈ కేసులో పార్టీ పర్సన్ ఇన్చార్జ్గా ఉండవల్లి అరుణ్ కుమార్ వాదనలు వినిపిస్తూ సెక్షన్ 45 ఎస్ కింద హెచ్యూఎఫ్ సంస్థలు డిపాజిట్లు సేకరించవచ్చా? లేదా? అన్నదానిపై స్పష్టత ఇవ్వాలని కోరారు. రిజర్వు బ్యాంక్ ఆఫ్ ఇండియా తరఫు న్యాయవాది రమేశ్బాబు తన వాదనలు వినిపిస్తూ ‘ఆర్బీఐ చట్టంలోని సెక్షన్ 45 ఎస్ ప్రకారం ఇన్కార్పొరేటెడ్ కంపెనీలు మినహా ఇతర సంస్థలు, వ్యక్తులు డిపాజిట్లు సేకరించకూడదు. హెచ్యూఎఫ్ కూడా డిపాజిట్లు సేకరించడానికి వీల్లేదు. కాబట్టి హెచ్యూఎఫ్ పేరిట మార్గదర్శి ఫైనాన్షియర్స్ డిపాజిట్లను సేకరించడం అక్రమమే, చట్ట విరుద్ధమే. రామోజీ ఆర్థిక నేరస్తుడే ’అని విస్పష్టంగా తేల్చి చెప్పారు. దీంతో ఈ కేసులో రిజర్వు బ్యాంక్ను కూడా పార్టీగా చేర్చి సుప్రీంకోర్టు విచారణను కొనసాగించింది. కేసును నిలబెట్టిన వైఎస్సార్సీపీ ప్రభుత్వం 2019లో అధికారంలోకి వచ్చిన వైఎస్సార్సీపీ ప్రభుత్వం ఈ కేసు విషయంలో డిపాజిట్దారుల ప్రయోజనాలను కాపాడుతూ బాధ్యతాయుతంగా వ్యవహరించింది. మార్గదర్శి ఫైనాన్సియర్స్కు వ్యతిరేకంగా ఉండవల్లి అరుణ్కుమార్ సుప్రీంకోర్టులో వేసిన పిటిషన్లో ఏపీ ప్రభుత్వం ఇంప్లీడ్ అయ్యింది. దీంతో ఈ కేసు నీరుగారిపోకుండా చూడగలిగింది. ఈ నేపథ్యంలో మార్గదర్శి ఫైనాన్సియర్స్ వసూలు చేసిన అక్రమ డిపాజిట్లు వివరాలను సమర్పించాలని సుప్రీంకోర్టు గత ఏడాది ఆదేశించింది. ‘ఈనాడు’కు వ్యతిరేకంగా ఉండొద్దని ఏపీ ప్రభుత్వాన్ని ఆదేశించలేం ఎప్పటి మాదిరిగానే పత్రికా స్వేచ్ఛ ముసుగులో తన అక్రమాలను కప్పిపుచ్చుకునేందుకు రామోజీ వేసిన ఎత్తుగడను సుప్రీంకోర్టు తిప్పికొట్టింది. ఈనాడు పత్రికకు ఆంధ్రప్రదేశ్ రాష్ట్ర ప్రభుత్వం వ్యతిరేకం కాబట్టే ఈ కేసు విషయంలో ఇంత పట్టుబడుతోందని రామోజీ తరపున ప్రముఖ న్యాయవాదులు ముకుల్ రోహత్గీ, లూథ్రా, అభిషేక్మను సింఘ్వీలు వాదించినా ఫలితం లేకపోయింది. ఈ అంశానికి, అక్రమ డిపాజిట్లకు సంబంధం లేదని న్యాయస్థానం స్పష్టం చేసింది. ఈనాడు పత్రికకు వ్యతిరేకంగా ఉండొద్దని ఏపీ ప్రభుత్వాన్ని ఆదేశించలేం అని ఈ సందర్భంగా సుప్రీంకోర్టు వ్యాఖ్యానించడం ప్రాధాన్యం సంతరించుకుంది. ఇక ఎన్నికలు ఉన్నందునే ఈ కేసుపై ఏపీ ప్రభుత్వం పట్టుబడుతోందన్న రామోజీ తరపు న్యాయవాదుల వాదనలతో అత్యున్నత న్యాయస్థానం సమ్మతించలేదు. ‘ఎన్నికలు ఉంటే ఈనాడుకు ఏమైంది? ఈనాడు ఏమీ ఎన్నికల్లో పోటీ చేయడం లేదు కదా..? ఈనాడు కేవలం ఓ పత్రికే కదా..? ఎన్నికలతో ఏం సంబంధం?’ అని న్యాయస్థానం వ్యాఖ్యానించడం గమనార్హం. దీంతో ఉండవల్లి అరుణ్ కుమార్పైకి నెపాన్ని నెట్టివేసేందుకు రామోజీ తరపు న్యాయవాదులు విఫలయత్నం చేశారు. ఉండవల్లి ఓ రాజకీయ నేత అని పేర్కొంటూ గతంలో హైకోర్టు తీర్పుపై వ్యతిరేక వ్యాఖ్యలు చేశారంటూ తెలుగులో ఉన్న వీడియో రికార్డులు తర్జుమా చేసి మరీ వినిపించారు. అయితే న్యాయస్థానాల తీర్పుపై విశ్లేషించవచ్చని, అదేమీ తప్పు కాదని సుప్రీం కోర్టు స్పష్టం చేసింది. న్యాయస్థానాల తీర్పులపై విశ్లేషణలు జరగాలనే తాము కోరుకుంటామని తెలిపింది. ఉండవల్లి అరుణ్ కుమార్ లాంటి చదువుకున్న వ్యక్తులు విశ్లేషిస్తే మరింత మంచిదని కూడా వ్యాఖ్యానించింది. మేమే హైకోర్టు ఇచ్చిన తీర్పును కొట్టివేస్తున్నాం కదా...? అంటే న్యాయస్థానాల తీర్పుపై విశ్లేషించినట్లే కదా? అని ప్రశ్నించింది. దాంతో తప్పించుకునేందుకు రామోజీ వేసిన అన్ని ఎత్తుగడలు బెడిసికొట్టాయి. అక్రమ డిపాజిట్ల కేసును తెలంగాణ హైకోర్టు ఆరు నెలల్లో విచారించాలని సుప్రీంకోర్టు ఆదేశించింది. యావజ్జీవ ఖైదు...రెండింతల జరిమానా! మార్గదర్శి ఫైనాన్సియర్స్ అక్రమ డిపాజిట్ల కేసులో నేరం నిరూపితమైతే రామోజీరావుకు రెండేళ్ల నుంచి యావజ్జీవ జైలు శిక్ష వరకు పడే అవకాశం ఉందని న్యాయ నిపుణులు స్పష్టం చేశారు. దీంతోపాటు ఆయన సేకరించిన అక్రమ డిపాజిట్లు రూ.2,600 కోట్లకు రెట్టింపు జరిమానా విధించవచ్చన్నారు. దీన్నిబట్టి రామోజీకి రెండేళ్ల నుంచి యావజ్జీవ జైలు శిక్షతో పాటు రూ.5,200 కోట్ల జరిమానా చెల్లించాలని తీర్పు వెలువడే అవకాశాలున్నాయని నిపుణులు చెబుతున్నారు. -

ఆర్థిక ఉగ్రవాది అరాచకాలు

సాక్షి, అమరావతి: పచ్చళ్ల వ్యాపారి... చిట్ఫండ్ సంస్థ యజమాని... పత్రికాధిపతి... ఫిల్మ్ సిటీ అధినేత... ఇవన్నీ చెరుకూరి రామోజీరావు ధరించిన లొసుగుల ముసుగులే! దశాబ్దాలుగా సాగించిన అక్రమ డిపాజిట్లే ఆయన దోపిడీకి రాచబాట. మార్గదర్శి ఫైనాన్సియర్స్ పేరిట రామోజీ సేకరించినవి అక్రమ డిపాజిట్లేనని రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా(ఆర్బీఐ) సుప్రీంకోర్టుకు నివేదించడంతో కేసు కీలక మలుపు తిరిగింది. రామోజీరావు ఓ ఆర్థిక నేరస్తుడే అన్నది స్పష్టమైంది. చిట్ఫండ్స్ బోర్డు.. ఫైనాన్సియర్స్ పేరిట భారీగా అక్రమ డిపాజిట్లు 2006 వైఎస్ రాజశేఖరరెడ్డి ప్రభుత్వం ప్రశ్నించే వరకు ‘మార్గదర్శి ఫైనాన్సియర్స్’ అనే సంస్థ ఉన్నట్లు కూడా సామాన్యులకు తెలియదు. రాష్ట్రం అంతటా ‘మార్గదర్శి చిట్ ఫండ్స్’ కార్యాలయాలే కనిపించేవి. ఆ కార్యాలయాల్లోనే గుట్టు చప్పుడు కాకుండా ‘మార్గదర్శి ఫైనాన్సియర్స్’ పేరిట మరో కంపెనీ ఆర్థిక కార్యకలాపాలు సాగించిందనే విషయం బయటి ప్రపంచానికి తెలియదు. అలా 1997 నుంచి 2006 వరకు మార్గదర్శి ఫైనాన్సియర్స్ యథేచ్ఛగా అక్రమ కార్యకలాపాలు సాగించింది. ఆర్బీఐ చట్టం 45ఎస్ ప్రకారం కంపెనీల చట్టం కింద నమోదైన ఇన్కార్పొరేటెడ్ కంపెనీలు మాత్రమే ప్రజల నుంచి డిపాజిట్లు సేకరించాలి. రామోజీ తన గ్రూపు సంస్థలను ‘హిందూ అవిభాజ్య కుటుంబం(హెచ్యూఎఫ్) కింద నమోదు చేసినట్టుగా పేర్కొన్నారు. హెచ్యూఎఫ్ కింద నమోదైన కంపెనీలు ప్రజల నుంచి డిపాజిట్లు వసూలు చేయకూడదు. 2006లో మార్గదర్శి ఫైనాన్సియర్స్ అక్రమ డిపాజిట్ల వ్యవహారం వెలుగులోకి వచ్చే నాటికి ఏకంగా రూ.2,600 కోట్ల అక్రమ డిపాజిట్లను సేకరించడం విభ్రాంతికర వాస్తవం. మార్గదర్శి ఫైనాన్సియర్స్పై కేసు న్యాయస్థానంలో విచారణలో ఉండగా మరో రూ.2 వేల కోట్ల వరకు అక్రమ డిపాజిట్లు సేకరించారని రాష్ట్ర ప్రభుత్వ న్యాయవాది నిరంజన్ రెడ్డి సుప్రీంకోర్టుకు నివేదించడం ప్రాధాన్యం సంతరించుకుంది. లెంపలేసుకుని.. ‘మార్గదర్శి’ షట్టర్ క్లోజ్ మార్గదర్శి ఫైనాన్సియర్స్ అక్రమ డిపాజిట్ల దందా బయటపడటంతో రామోజీరావు కంగుతిన్నారు. నాటి వైఎస్ రాజశేఖరరెడ్డి ప్రభుత్వం మార్గదర్శి ఫైనాన్సియర్స్ అక్రమాలపై దర్యాప్తు చేసేందుకు అప్పటి ప్రభుత్వ సలహాదారు రంగాచారిని విచారణ అధికారిగా నియమించింది. సీఐడీ తరపున న్యాయ స్థానాల్లో కేసులు దాఖలు చేసేందుకు టి.కృష్ణంరాజును అధీకృత అధికారిగా నియమించింది. మార్గదర్శి ఫైనాన్సియర్స్ పేరిట ఏకంగా రూ.2,600 కోట్ల అక్రమ డిపాజిట్లు సేకరించినట్టు వీరు గుర్తించారు. సెక్షన్ 45 ఎస్ ప్రకారం హెచ్యూఎఫ్లు డిపాజిట్లు సేకరించకూడదని ఆర్బీఐ స్పష్టం చేయడంతో రామో జీ తాము తప్పు చేసినట్టు అంగీకరించారు. నగదు రూపంలో డిపాజిట్లు వసూలు చేసినట్లు వెల్లడించారు. డిపాజిట్ దారులకు వారి డిపాజిట్లను తిరిగి చెల్లించి మార్గదర్శి ఫైనాన్సియర్స్ను మూసి వేస్తామని న్యాయస్థానానికి లిఖిత పూర్వకంగా తెలిపారు. అంతా నల్లధనం దందానే మార్గదర్శి చిట్ఫండ్స్ కార్యాలయాల్లో గుట్టుచప్పుడు కాకుండా నిర్వహించిన ‘మార్గదర్శి ఫైనాన్సియర్స్’ ముసుగులో రామోజీరావు భారీగా నల్లధనం దందాను సాగించారు. సీఐడీ సోదాల్లో, ఆదాయ పన్ను శాఖ తనిఖీల్లో ఆ విషయం వెలుగు చూసింది. అందుకనే డిపాజిట్దారుల వివరాలను వెల్లడించేందుకు రామోజీరావు మొండికేశారు. డిపాజిట్ల ముసుగులో టీడీపీ పెద్దలు భారీగా నల్లధనాన్ని చలామణిలోకి తెచ్చారు. ♦ కేంద్ర ఆదాయపన్ను చట్టాన్ని కూడా ఉల్లంఘించి రామోజీ నల్లధనం దందా నడిపారు. రూ.20 వేలకు మించిన లావాదేవీలు నగదు రూపంలో తీసుకోకూడదని ఆదాయ పన్ను చట్టం సెక్షన్ 269 స్పష్టం చేస్తోంది. మార్గదర్శి ఫైనాన్సియర్స్లో దాదాపు అన్ని డిపాజిట్లు నగదు రూపంలోనే తీసుకోవడం గమనార్హం. నగదు రూపంలో డిపాజిట్లు స్వీకరించి తమ సిబ్బంది ద్వారా డిమాండ్ డ్రాఫ్ట్ (డీడీ), పే ఆర్డర్లు(పీఓ)ల రూపంలోకి మార్చినట్టు ఆదాయ పన్ను శాఖ అధికారుల తనిఖీల్లో బయట పడింది. డిపాజిట్ చేసిన మొత్తాలను రూ.50 వేల కంటే తక్కువ మొత్తాలుగా విభజించి మరీ డీడీలు, పీఓలుగా మార్చారు. ♦ మార్గదర్శి ఫైనాన్సియర్స్ రశీదు రూపంలో సేకరించిన డిపాజిట్ల పత్రాలను పరిశీలిస్తే అదంతా నల్లధనం బాగోతమేనన్నది స్పష్టమవుతోంది. డిపాజిట్దారుల పాన్ నంబర్లు, పూర్తి చిరునామాలు కూడా లేకుండానే డిపాజిట్లు సేకరించడం గమనార్హం. ♦ రామోజీరావు 2008లో సమర్పించిన అఫిడవిట్లో రూ.1,864.10 కోట్లు డిపాజిట్దారులకు చెల్లించేశామని తెలిపారు. మరి మిగిలిన దాదాపు రూ.750 కోట్ల డిపాజిట్లు ఏమయ్యాయనే విషయంపై మౌనం వహించారు. గుట్టుచప్పుడు కాకుండా రికార్డుల నుంచి తొలగించిన ఆ డబ్బంతా రామోజీకి అత్యంత సన్నిహితుడైన టీడీపీ పెద్దలు, ఆయన గ్యాంగ్వేనని తెలుస్తోంది. -

చెరుకూరి త్రిపాత్రాభినయం

సాక్షి, అమరావతి: ప్రేక్షకులను అలరించేందుకు కథానాయకులు కొన్ని సినిమాల్లో ద్విపాత్రా భినయం... త్రిపాత్రాభినయం చేయటాన్ని చూస్తుంటాం. చట్టం కళ్లకు గంతలు కట్టి ఆర్థిక అక్రమాలకు పాల్పడేందుకు త్రిపాత్రాభినయం చేయడం మాత్రం చెరుకూరి రామోజీరావుకే చెల్లింది. ఆర్బీఐ కళ్లుగప్పేందుకు చెరుకూరి తన చాతుర్యాన్ని ప్రదర్శించారు. ఆర్బీఐను బురిడీ కొట్టించేందుకే... ఆర్బీఐ చట్టం 45ఎస్ ప్రకారం కంపెనీల చట్టం ప్రకారం నమోదైన ఇన్కార్పొరేటెడ్ కంపెనీలు మాత్రమే ప్రజల నుంచి డిపాజిట్లు సేకరించాలి. కాగా రామోజీరావు తన గ్రూపు సంస్థలను ‘హిందూ అవిభాజ్య కుటుంబం(హెచ్యూఎఫ్) కింద నమోదు చేసినట్టు పేర్కొన్నారు. అంటే హెచ్యూఎఫ్ కింద నమోదైన కంపెనీలు ప్రజల నుంచి డిపాజిట్లు వసూలు చేయకూడదు. కానీ మార్గదర్శి ఫైనాన్సియర్స్ పేరిట రామోజీరావు ఏకంగా రూ.2,600 కోట్లకుపైగా అక్రమ డిపాజిట్లు సేకరించారు. దీనిపై ఆర్బీఐగానీ ఇతర దర్యాప్తు సంస్థలుగానీ ప్రశ్నిస్తే తప్పించుకునేందుకు ఆయనో ఎత్తుగడ వేశారు. అదే త్రిపాత్రాభియనం... సాంకేతిక కారణాలతో తప్పించుకునే ఎత్తుగడ చెరుకూరి రామోజీరావు అనే వ్యక్తి ఏకకాలంలో మార్గదర్శి ఫైనాన్సియర్స్ డిపాజిట్ రశీదులపై హెచ్యూఎఫ్ కర్తగా... చెక్కులపై ప్రొప్రైటర్గా... బోర్డు మీటింగుల మినిట్స్ బుక్లో చైర్మన్గా సంతకాలు చేశారు. మార్గదర్శి ఫైనాన్సియర్స్ అనేది చట్ట విరుద్ధంగా ఏర్పాటు చేసిన సంస్థ. ఆ సంస్థ ముసుగులో ఏకంగా రూ.2,600 కోట్ల అక్రమ డిపాజిట్లు సేకరించారు మరి. సాంకేతిక కారణాలను సాకుగా చూపించి తప్పించుకునేందుకే రామోజీరావు ఇలా వేర్వేరు హోదాలతో సంతకాలు చేశారన్నది సుస్పష్టం. కరడుగట్టిన ఆర్థిక నేరస్తులు మినహా ఇతరులు ఇంత పక్కాగా మోసగించలేరని నిపుణులు వ్యాఖ్యానిస్తున్నారు. డిపాజిట్ పత్రాలపై హెచ్యూఎఫ్ కర్తగా... మార్గదర్శి ఫైనాన్సియర్స్ అక్రమంగా వసూలు చేసిన డిపాజిట్ల విలువ మేరకు తమ డిపాజిట్దారులకు పత్రాలను జారీ చేసింది. వాటిపై రామోజీరావు తనను తాను ‘హెచ్యూ ఎఫ్ కర్త’గా పేర్కొంటూ సంతకం చేశారు. బోర్డు మీటింగులో చైర్మన్గా... ఇక మార్గదర్శి ఫైనాన్సియర్స్ బోర్డు మీటింగుల విషయం వచ్చేసరికి రామోజీరావు మరో పాత్రలోకి ప్రవేశించారు. బోర్డు మీటింగు మినిట్స్ బుక్లో, తీర్మానాల్లోనూ ఆయన ‘చైర్మన్’ అని సంతకం చేశారు. చెక్కులపై ప్రొప్రైటర్గా... మార్గదర్శి ఫైనాన్సియర్స్ తమ డిపాజిట్దా రులకు కాలపరిమితి తరువాత చెక్కుల రూపంలో చెల్లింపులు చేసింది. ఆమేరకు జారీ చేసిన చెక్కులపై రామోజీరావు ‘ప్రొప్రైటర్’ అని పేర్కొంటూ సంతకం చేశారు. అంటే డిపాజిట్ రశీదు మీద హెచ్యూఎఫ్ కర్తగా ఉన్న రామోజీరావు చెక్కు దగ్గరకు వచ్చేసరికి మాత్రం ప్రొప్రైటర్ అయిపోయారు. -

ఐదేళ్లలో రాష్ట్ర ఆర్థిక వ్యవస్థ పరిపుష్టం

సాక్షి, అమరావతి: వైఎస్ జగన్మోహన్ రెడ్డి ముఖ్యమంత్రిగా బాధ్యతలు చేపట్టిన నాటి నుంచి పలు సంక్షేమ పథకాల ద్వారా ప్రజల ఆర్థికాభివృద్ధికి, జీవన ప్రమాణాల పెంపునకు, రాష్ట్రాభివృద్ధికి బాటలు వేశారు. ఈ ఐదేళ్లలో రాష్ట్ర ఆర్థిక వ్యవస్థ పరిపుష్టంగా తయారైంది. బ్యాంకింగ్ రంగం కీలక సూచికలే ఇందుకు నిదర్శనంగా నిలుస్తున్నాయి. గత ఐదేళ్లలో రాష్ట్రంలో డిపాజిట్లతో పాటు రుణాల మంజూరులో భారీగా వృద్ధి నమోదైనట్లు 226వ రాష్ట్ర స్థాయి బ్యాంకర్ల కమిటీ నివేదిక వెల్లడించింది. ఐదేళ్లలో రెండేళ్లు కోవిడ్ సంక్షోభం నెలకొన్నప్పటికీ రాష్ట్ర ప్రజల జీవనోపాధికి సమస్యల్లేకుండా వైఎస్ జగన్ ప్రభుత్వం అమలు చేసిన పథకాలు సత్పలితాలు ఇస్తున్నాయనడానికి డిపాజిట్లలో భారీ వృద్ధి నిదర్శనం. గత ఐదేళ్లలో డిపాజిట్లలో ఏకంగా 58.23 శాతం వృద్ధి నమోదైంది. 2019 మార్చి నాటికి డిపాజిట్లు రూ.3,12,642 కోట్లు ఉండగా 2023 డిసెంబర్ నాటికి రూ.4,94,690 కోట్లు.. అంటే రూ.1,82,048 కోట్లు పెరిగాయి. అన్ని రంగాలకు బ్యాంకు రుణాల మంజూరులో ఏకంగా 96.64 శాతం భారీ వృద్ధి నమోదైంది. 2019 మార్చి నాటికి రుణాల మంజూరు రూ.3,97,350 కోట్లు ఉండగా 2023 డిసెంబర్ నాటికి రూ.7,81,313 కోట్లకు పెరిగాయి. అంటే రుణాలు రూ.3,83,963 కోట్లు పెరిగాయి. డిపాజిట్ల పెరుగుదల ప్రజల ఆదాయం పెరుగుదలకు నిదర్శనం కాగా రుణాలు ఆర్థిక కార్యకలాపాల పెరుగుదలకు నిదర్శనంగా నిలుస్తున్నాయి. నవరత్నాల ద్వారా రాష్ట్ర ప్రభుత్వం అర్హులైన పేదలందరి జీవన ప్రమాణాలు పెంచడమే లక్ష్యంగా నేరుగా నగదు బదిలీని అమలు చేసింది. అలాగే బ్యాంకుల ద్వారా పేదలు, రైతులు, స్వయం సహాయక సంఘాల మహిళలు, ఎంఎస్ఎంఈలు, ఇతర వర్గాలకు వివిధ పథకాల కింద బ్యాంకుల నుంచి రుణాలు ఇప్పించడం ద్వారా వారి ఆదాయం మెరుగుపడేలా రాష్ట్ర ప్రభుత్వం చర్యలు తీసుకుంది., ఎస్సీ, ఎస్టీ, మైనారిటీలతో పాటు మహిళలకు బ్యాంకుల నుంచి రుణాలు విరివిగా లభించేలా చర్యలు చేపట్టింది. అందువల్లే గతంలో ఎన్నడూ లేని విధంగా అన్ని రంగాల్లో రుణాల మంజూరులో భారీ వృద్ధి నమోదైంది. ఆర్బీఐ నిబంధనలకన్నా అన్ని రంగాల్లో అత్యధికంగా బ్యాంకులు రుణాలు మంజూరు చేశాయి. బ్యాంకులు ఇచ్చిన రుణాలను సకాలంలో చెల్లించేలా ప్రోత్సహించడానికి రాష్ట్ర ప్రభుత్వం రైతులకు, స్వయం సహాయక సంఘాలకు సున్నా వడ్డీ పథకాన్ని అమలు చేస్తోంది. అలాగే నవరత్నాలు – పేదలందరికీ ఇళ్లు లబ్ధిదారులకు పావలా వడ్డీకి రుణాలు ఇప్పిస్తోంది. వీధుల్లో, వాడల్లో చిరు వ్యాపారాలు చేసుకునే వారికి బ్యాంకులు ద్వారా సున్నా వడ్డీకే బ్యాంకుల ద్వారా రుణాలను ఇప్పిస్తోంది. వైఎస్సార్ చేయూత ద్వారా పేద మహిళలకు ప్రభుత్వం ఆర్థిక సాయంతో పాటు బ్యాంకు రుణాలను మంజూరు చేయించి, వ్యాపారాలు చేసుకునేలా ప్రోత్సహిస్తోంది. ప్రజలు కూడా ప్రభుత్వం అందించిన చేయూతతో సకాలంలో రుణాలు చెల్లిస్తూ వారి వ్యాపారాలను అభివృద్ధి చేసుకుంటూ ఆర్థికంగా ఎదుగుతున్నారు. ఆర్బీఐ నిబంధనల ప్రకారం గత ఏడాది డిసెంబర్ నాటికి క్రెడిట్ రేషియో 60 శాతం ఉండాల్సి ఉండగా దానికి మించి 157.94 శాతం నమోదైనట్లు బ్యాంకర్ల కమిటీ నివేదిక పేర్కొంది. సీడీ రేషియో అధికంగా ఉందంటే ఆ రాష్ట్రంలో వ్యాపార వాణిజ్య కార్యకలాపాలు అధికంగా జరగుతున్నాయనే అర్ధమని ఆర్థిక నిపుణులు పేర్కొంటున్నారు. -

‘బ్లాక్’ కోబ్రా

మార్గదర్శి చిట్ ఫండ్స్ రశీదు డిపాజిట్ల పేరుతో సేకరిస్తున్న అక్రమ డిపాజిట్ల వెనుక నల్లధనం గూడుపుఠాణి దాగుంది. రాష్ట్రంలోని 37 మార్గదర్శి బ్రాంచి కార్యాలయాల్లో సేకరించిన రశీదు డిపాజిట్ల వివరాలను సీఐడీ పరిశీలించడంతో ఈ బాగోతం బయట పడింది. ఆర్థిక లావాదేవీల నిర్వహణలో సంబంధిత వ్యక్తుల పాన్, ఆధార్ నంబర్లు నమోదు చేయాలని బ్యాంకింగ్, నాన్ బ్యాంకింగ్ సంస్థలు కచ్చితంగా పాటించాల్సిన నిబంధన. కానీ మార్గదర్శి చిట్ ఫండ్స్ సేకరించిన అక్రమ డిపాజిట్లకు ఇస్తున్న రశీదుల్లో ఎక్కడా కూడా డిపాజిట్దారుల పాన్ నంబరు, ఆధార్ నంబర్లను నమోదు చేయడం లేదు. అంటే ఆ డిపాజిట్ల వివరాలేవీ ఆదాయ పన్ను శాఖ పరిశీలించే అవకాశం లేదు. ఎంత భారీ మొత్తాన్ని డిపాజిట్ చేసినా గుట్టు బయటపడదు. ఆ పేరుతో నల్ల కుబేరుల నుంచి భారీగా నల్లధనాన్ని అక్రమ డిపాజిట్లుగా సేకరిస్తోంది. అక్రమ మార్గాల్లో సంపాదించిన నల్లధనాన్ని దాచుకునేందుకు వారికి మార్గదర్శి చిట్ఫండ్స్ ఓ మార్గంగా కనిపిస్తోంది. జాతీయ బ్యాంకులు సేవింగ్స్ ఖాతాలపై 5 శాతం కంటే అధికంగా వడ్డీ చెల్లిస్తున్నాయి. మార్గదర్శి చిట్ ఫండ్స్ కేవలం 5 శాతం వడ్డీ చెల్లిస్తామన్నా సరే డిపాజిట్లు చేస్తుండటం గమనార్హం. ఎందుకంటే జాతీయ బ్యాంకుల్లో డిపాజిట్ చేయాలంటే ఆ ఆదాయం ఎలా వచ్చిందన్నది చెప్పాల్సి ఉంది. పాన్ నంబర్, ఆధార్ నంబర్ ఇతర వివరాలను సమర్పించాలి. అవి ఆర్బీఐ, ఆదాయ పన్ను, సీబీడీటీ మొదలైన అధికారుల దృష్టిలో ఉంటాయి. ఆ వివరాలేవీ వెల్లడించడానికి సుముఖంగా లేని వారు మాత్రమే ఇతర సంస్థల్లో డిపాజిట్ చేసేందుకు ఆసక్తి చూపిస్తారు. ఎందుకంటే వారు డిపాజిట్ చేసేదంతా నల్లధనమే కాబట్టి. ఈ విధంగా వేల సంఖ్యలో అక్రమ డిపాజిట్ల రూపంలో భారీగా నల్లధనాన్ని చలామణిలోకి తీసుకువచ్చినట్టు సీఐడీ గుర్తించి దర్యాప్తు ముమ్మరం చేసింది. మొదటి దశలో రూ.కోటికిపైగా డిపాజిట్ చేసిన దాదాపు వెయ్యి మందిని గుర్తించింది. అంటే మొదటి దశలో రూ.వెయ్యి కోట్ల అక్రమ డిపాజిట్లపై దృష్టి సారించింది. ఆ విధంగా డిపాజిట్ చేసిన రూ.కోటి నిధులు ఏ ఆదాయ మార్గంలో వచ్చాయో తెలపాలని నోటీసుల్లో పేర్కొంది. కానీ ఇప్పటి వరకు ఎవరూ సీఐడీ నోటీసులకు సమాధానం ఇవ్వనే లేదు. దీనిపై మార్గదర్శి చిట్ఫండ్స్ ఉద్యోగులను ప్రశ్నిస్తే విస్మయకర సమాధానమిచ్చారు. పాన్ కార్డు, ఆధార్ కార్డు వివరాలను ఆన్లైన్ ఖాతాల్లో ఎందుకు లింక్ చేయలేదని మార్గదర్శి చిట్ఫండ్స్ బ్రాంచి మేనేజర్లను ప్రశి్నస్తే అది తమ విధానమని కూడా చెప్పడం గమనార్హం. అంటే పక్కా పన్నాగంతోనే నల్లధనం దాచుకునేందుకు మార్గదర్శి చిట్ ఫండ్స్ను ఆడ్డాగా చేశారన్నది స్పష్టమవుతోంది. మార్గదర్శి ఫైనాన్షియర్స్ అయినా.. మార్గదర్శి చిట్ ఫండ్స్ అయినా అంతిమంగా చేసేది నల్లధనం దందానే అని తేటతెల్లమైంది. అందుకోసం రశీదు డిపాజిట్లు, భవిష్యత్ చందాలు, ఘోస్ట్ చందాదారులు.. ఇలా అనేక పేర్లతో రామోజీరావు సాగిస్తున్న అక్రమ ఆరి్థక సామ్రాజ్యమే మార్గదర్శి చిట్ ఫండ్స్ అని స్టాంపులు–రిజిస్ట్రేషన్లు శాఖ, సీఐడీ సోదాల్లో ఆధారాలతోసహా బట్టబయలైంది. అందుకే తమ దర్యాప్తులో భాగంగా ఆ అంశాలపై సమాధానం చెప్పమంటే రామోజీరావు, ఆయన కోడలు శైలజా కిరణ్ ముఖం చాటేశారు. రామోజీరావు ఏకంగా గుడ్లు తేలేసినట్టు మంచం ఎక్కి మెలో డ్రామా నడిపితే.. శైలజా కిరణ్ తనకు ఆరోగ్యం బాగోలేదు.. కళ్లు సరిగా కనిపించడం లేదంటూ టీవీ సీరియళ్లను తలపించే రీతిలో నటనా చాతుర్యం ప్రదర్శించారు. కానీ సోదాల్లో బయటపడిన ఆధారాలు అబద్ధం చెప్పవు కదా! అందుకే ఆ ఆధారాలతోనే మార్గదర్శి చిట్ ఫండ్స్పై సీఐడీ కేసు నమోదు చేసి దర్యాప్తు వేగవంతం చేయడం రామోజీ అక్రమ ఆరి్థక సామ్రాజ్యం పునాదులతో సహా కదులుతోంది. – సాక్షి, అమరావతి ఘోస్ట్ చందాదారులతో నల్ల దందా బహుశా దేశంలో ఏ ఆర్తిక సంస్థ కూడా చేయని రీతిలో రామోజీరావు సరికొత్త నల్లధనం దందాకు తెరతీశారు. అందుకోసం ఆయన తెరపైకి తెచ్చిన విధానమే ‘ఘోస్ట్ చందాదారులు’. తమ ఏజంట్ల ద్వారా రాష్ట్రంలోని చిరు వ్యాపారులు, గృహిణులు, ప్రైవేటు ఉద్యోగులు, డ్వాక్రా మహిళలు ఇలా పలు వర్గాలకు చెందిన వారి ఆధార్ కార్డులు సేకరించారు. ఓ పట్టణంలోని వారి ఆధార్ నంబర్ల ఆధారంగా దూరంగా ఉన్న పట్టణంలో మార్గదర్శి చిట్ ఫండ్స్ కార్యాలయంలో చిట్టీ వేస్తారు. తన పేరుతో చిట్టీ ఉందనే విషయం సంబంధిత వ్యక్తులకు తెలియదు. వారినే ఘోస్ట్ చందాదారులుగా వ్యవహరిస్తారు. వారు చిట్టీలకు చందాలు చెల్లించరు. కానీ వారి పేరున చిట్టీ గ్రూపులు నిర్వహిస్తుంటారు. మార్గదర్శి చిట్ ఫండ్స్ కూడా ఆ చిట్టీ చందాలు చెల్లించదు. కేవలం పుస్తకాల్లో సర్దుబాట్ల ద్వారా చందా చెల్లించినట్టు చూపిస్తారు. కానీ ప్రతి నెల డివిడెండ్లు, ఓసారి చిట్టీ పాట మొత్తాన్ని తీసుకుంటారు. ఆ చిట్టీ పాట మొత్తాన్ని మళ్లీ మార్గదర్శి చిట్ ఫండ్స్లోనే డిపాజిట్లు చేస్తారు. ఇలా రాష్ట్రంలో వేల సంఖ్యలో ఘోస్ట్ చందాదారుల పేరిట చిట్టీలు తెరచి.. భారీగా నల్ల ధనాన్ని అక్రమ డిపాజిట్లుగా చలామణిలోకి తీసుకువస్తున్నారు. ఆ విధంగా వేల కోట్ల రూపాయాల నల్లధనాన్ని చెలామణిలోకి తీసుకురావడం రామోజీరావుకే చెల్లింది. మార్గదర్శి చిట్ ఫండ్స్ కార్యాలయాల్లో సీఐడీ సోదాలు చేయగా అటువంటి ఘోస్ట్ చందాదారుల చిట్టీలు గుట్టలు గుట్టలుగా బయటపడ్డాయి. ఉత్తుత్తి చెక్కులతో ‘బ్లాక్’ మ్యాజిక్ మార్గదర్శి చిట్ఫండ్స్ కార్యాలయాల నుంచి అక్రమంగా తమ సొంత కంపెనీల్లోకి పెట్టుబడులుగా తరలిస్తున్న నల్లధనానికి మసి పూసి మారేడు కాయ చేసేందుకు రామోజీరావు జిత్తులమారి ఎత్తులు వేస్తున్నారు. ఏటా మార్చి 31న మార్గదర్శి చిట్ ఫండ్స్ కార్యాలయాల్లో బ్యాలన్స్ షీట్లు చూపించాలి. కానీ అప్పటికే ఆ నిధులను అక్రమంగా తమ సొంత కంపెనీలు ఉషా కిరణ్ మీడియా ప్రైవేట్ లిమిటెడ్, ఉషోదయ ఎంటర్ ప్రైజస్లతోపాటు మ్యూచువల్ ఫండ్స్ కంపెనీల్లోకి తరలించేస్తున్నారు. కానీ మార్చి 31న బ్యాలన్స్ షీట్తో సరిపోవాలి. అందుకోసం మార్చి 31న పెద్ద సంఖ్యలో చందాదారులు చెక్కుల రూపంలో చిట్టీల మొత్తం చెల్లించినట్టుగా చూపిస్తున్నారు. నిబంధనల ప్రకారం ఆ చెక్కులను 90 రోజుల్లో నగదుగా మార్చాలి. కానీ మార్గదర్శి చిట్ ఫండ్స్ మాత్రం ఆ చెక్కులను నగదుగా మార్చి, బ్యాంకు ఖాతాలో జమ చేసినట్టు చూపించడం లేదు. అంటే మార్చి 31న బ్యాలన్స్ షీట్ పూర్తి కాగానే.. ఆ చెక్కులను గుట్టు చప్పుడు కాకుండా మాయం చేస్తోంది. ఎందుకంటే అవన్నీ ఉత్తుత్తి చెక్కులే. ఆ ఖాతాల్లో నగదు ఉండదు. ఆ చెక్కులు బ్యాంకులో వేసినా ఎన్క్యాష్ కావు. కేవలం చిట్స్ రిజి్రస్టార్, రిజర్వ్ బ్యాంకును బురిడీ కొట్టించేందుకే ఈ ఉత్తుత్తి చెక్కులతో కనికట్టు చేస్తోంది. ఆ విధంగా ఏటా మార్చి 31న దాదాపు రూ.550 కోట్ల విలువైన చెక్కులను మార్గదర్శి చిట్ ఫండ్స్ చూపిస్తోంది. అంటే ఏటా దాదాపు రూ.550 కోట్ల నల్లధనాన్ని గుట్టుగా దాటిస్తోందన్నది సుస్పష్టం. ఇలా దశాబ్దాల నుంచి ఏటా రూ.550 కోట్ల చొప్పున నల్లధనం దందా సాగిస్తుండటం రామోజీ బరితెగింపునకు నిదర్శనం. ‘మార్గదర్శి’ బాధితుల సంఘం ఏర్పాటు సాక్షి, అమరావతి: మార్గదర్శి చిట్ఫండ్స్ మోసాలపై పోరాడేందుకు ‘మార్గదర్శి చిట్ఫండ్స్ బాధితుల సంఘం’ఏర్పాటైంది. విజయవాడ కేంద్రంగా ఈ సంఘాన్ని రిజిస్టర్ చేయించినట్టు ఆ సంఘం అధ్యక్షుడు, న్యాయవాది ఎం.శ్రీనివాస్ శుక్రవారం ఒక ప్రకటనలో తెలిపారు. మార్గదర్శి చిట్ఫండ్స్ బాధితులకు న్యాయ సహాయం, ఇతర సహకారం అందించేందుకు ఈ సంఘాన్ని ఏర్పాటు చేసినట్టు ఆయన చెప్పారు. బాధితుల సమస్యలను ప్రభుత్వ దృష్టికి తీసుకువెళతామన్నారు. రామోజీరావు, మార్గదర్శి చిట్ఫండ్స్ మోసాలకు వ్యతిరేకంగా సంఘటితంగా పోరాడటం ద్వారా బాధితులకు న్యాయం చేయడమే తమ సంఘం ప్రధాన లక్ష్యమన్నారు. బాధితులు తమ సమస్యలను తెలిపేందుకు 9849055267 నంబర్ను సంప్రదించాలని సూచించారు. -

రాష్ట్రంలో డిపాజిట్లు పెరిగాయి

సాక్షి, అమరావతి: రాష్ట్రంలో డిపాజిట్లు, క్రెడిట్ పెరిగినట్లు స్టేట్ బ్యాంక్ ఆఫ్ ఇండియా (ఎస్బీఐ) రీసెర్చ్ నివేదిక వెల్లడించింది. గత ఐదేళ్లలో ఏపీలో డిపాజిట్ల వార్షిక సగటు వృద్ధి 9.4 శాతం ఉంటే.. అదే సమయంలో ప్రజలకు అవసరమైన క్రెడిట్ కూడా వార్షిక సగటు వృద్ధి 14.3 శాతం నమోదైనట్లు పేర్కొంది. ఐదేళ్లలో బ్యాంకుల్లో ప్రజల డిపాజిట్లు సగటు వార్షిక వృద్ధి 9.4 శాతం నమోదవ్వడం అంటే ప్రజల ఆదాయాలు పెరగడమే నిదర్శనంగా కనిపిస్తోంది. కోవిడ్ సమయంలో కూడా రాష్ట్ర ప్రజల జీవనోపాధికి సమస్యల్లేకుండా రాష్ట్ర ప్రభుత్వం అమలుచేసిన పథకాలు సత్ఫలితాలిచ్చాయనడానికి డిపాజిట్లలో వృద్ధి నిదర్శనంగా నిలుస్తోంది. ఇక నవరత్నాలు ద్వారా అర్హులైన పేదలందరి జీవన ప్రమాణాలు పెంచడమే లక్ష్యంగా రాష్ట్ర ప్రభుత్వం వారికి నేరుగా నగదు బదిలీని అమలుచేసింది. అలాగే, బ్యాంకుల ద్వారా పేదలతో పాటు రైతులకు, స్వయం సహాయక సంఘాల మహిళలకు, ఎంఎస్ఎంఈలతో పాటు వివిధ పథకాల కింద బ్యాంకుల నుంచి రుణాలు ఇప్పించి వారి ఆదాయాలు మెరుగుపడేలా రాష్ట్ర ప్రభుత్వం పలు చర్యలు తీసుకుంది. ఇందులో భాగంగా.. ► ఎస్సీ, ఎస్టీ, మైనారిటీలతో పాటు మహిళలకు బ్యాంకుల నుంచి రుణాలు విరివిగా లభించేలా రాష్ట్ర ప్రభుత్వం చర్యలను చేపట్టింది. దీంతో గత ఐదేళ్లలో రాష్ట్రంలో వార్షిక సగటు క్రెడిట్ వృద్ధి 14.3 శాతం నమోదైంది. ► అలాగే, ఇచి్చన రుణాలను సకాలంలో చెల్లించేలా ప్రోత్సహించడానికి రాష్ట్ర ప్రభుత్వం రైతులకు, స్వయం సహాయక సంఘాలకు సున్నావడ్డీ పథకాన్ని అమలుచేస్తోంది. ► అంతేకాక.. నవరత్నాలు–పేదలందరికీ ఇళ్లు లబ్ధిదారులకు పావలా వడ్డీకి రుణాలను ఇప్పిస్తోంది. ► వీధుల్లో, వాడల్లో చిరు వ్యాపారాలు చేసుకునే వారికి బ్యాంకులు ద్వారా సున్నావడ్డీకే రుణాలు ఇప్పిస్తోంది. ► ఇక వైఎస్సార్ చేయూత ద్వారా పేద మహిళలకు ప్రభుత్వం ఆరి్థక సాయం అందించడంతో పాటు బ్యాంకుల ద్వారా రుణాలను మంజూరు చేయించడమే కాకుండా వ్యాపారాలు చేసుకునేలా ప్రభుత్వం ప్రోత్సహిస్తోంది. ► దీంతో ఈ వర్గాలన్నింటికీ బ్యాంకులు విరివిగా రుణాలను మంజూరు చేస్తున్నాయి. ఇలా రుణాలు తీసుకున్న వారు సకాలంలో వాటిని తిరిగి చెల్లిస్తున్నారు. -

అన్క్లెయిమ్డ్ డిపాజిట్లపై ఆర్బీఐ కీలక నిర్ణయం!

ముంబై: క్లెయిమ్ చేయని డిపాజిట్ల విషయంలో ఆర్బీఐ సమగ్ర మార్గదర్శకాలు వెలువరించింది. సదరు ఖాతాదారుల ఆచూకీ తెలుసుకునేందుకు తరచుగా ప్రత్యేక డ్రైవ్లు నిర్వహించాలని బ్యాంకులకు సూచించింది. ఏప్రిల్ 1 నుంచి ఇవి అమల్లోకి రానున్నాయి. బ్యాంకింగ్ వ్యవస్థలో అన్క్లెయిమ్డ్ డిపాజిట్లను తగ్గించేందుకు, ఆ నిధులను వాటి అసలు యజమానులకు తిరిగి అందించేందుకు బ్యాంకులు, రిజర్వ్ బ్యాంక్ తీసుకుంటున్న చర్యలకు ఈ మార్గదర్శకాలు అదనంగా ఉండనున్నాయి. నోటిఫికేషన్ ప్రకారం వినియోగంలో లేని ఖాతాలు, అన్క్లెయిమ్డ్ డిపాజిట్లకు సంబంధించి లేఖలు, ఈమెయిల్ లేదా ఎస్ఎంఎస్ పంపడం ద్వారా ఖాతాదారులను సంప్రదించేందుకు బ్యాంకులు ప్రయత్నించాలి. ఈమెయిల్/ఎస్ఎంఎస్లను మూడు నెలలకోసారి ప్రాతిపదికన పంపాలి. అవసరమైతే ఖాతాదారును కనుగొనేందుకు ఇంట్రడ్యూసర్ను, నామినీని కూడా సంప్రదించాలి. -

మూడేళ్లలో రూ.87,877 కోట్లు

సాక్షి, అమరావతి: రాష్ట్ర ప్రజల సంపద పెరుగుతోంది. సంపాదనను బ్యాంకుల్లో డిపాజిట్లు చేస్తున్నట్లు ఇటీవల జరిగిన 224వ రాష్ట్ర స్థాయి బ్యాంకర్ల కమిటీ నివేదిక వెల్లడించింది. గత మూడేళ్లలో రూ.87,877 కోట్ల మేర బ్యాంకుల్లో డిపాజిట్లు పెరిగాయి. 2021 మార్చి నాటికి బ్యాంకుల్లో రూ.3.85 లక్షల కోట్లు డిపాజిట్లు ఉండగా ఈ ఏడాది జూన్ నాటికి రూ.4.73 లక్షల కోట్లకు పెరిగాయి. పెరిగిన జీవన ప్రమాణాలు.. వివిధ పథకాలు, కార్యక్రమాలను అమలు చేస్తున్న రాష్ట్ర ప్రభుత్వం పేదలు, మధ్య తరగతి వర్గాల జీవనోపాధి అవకాశాలు, ఆదాయాలు పెరిగేలా చర్యలు చేపట్టింది. ఈ క్రమంలో ప్రజలు తమ కష్టార్జితాన్ని బ్యాంకుల్లో డిపాజిట్ల రూపంలో మదుపు చేస్తున్నట్లు అధికార వర్గాలు పేర్కొంటున్నాయి. ప్రధానంగా వైఎస్సార్ చేయూత, ఆసరా పథకాలతోపాటు జగనన్న పాల వెల్లువ ద్వారా ఆదాయ మార్గాలను చూపిస్తూ జీవన ప్రమాణాలను పెంపొందించేలా ప్రభుత్వం కృషి చేస్తోంది. మహిళలు సాధికారతతో తమ కాళ్లపై నిలబడేలా వివిధ వ్యాపార మార్గాలను రాష్ట్ర ప్రభుత్వం చూపించింది. ఈ కార్యక్రమాలతో 2021 మార్చి నుంచి ఏటా బ్యాంకుల్లో డిపాజిట్లు పెరుగుతూ వస్తున్నాయి. ఉమ్మడి జిల్లాల్లో విశాఖలో అత్యధికంగా డిపాజిట్లు ఉండగా నూతన జిల్లాల్లో అత్యధిక డిపాజిట్లు ఎన్టీఆర్ జిల్లాలో ఉన్నాయి. అల్లూరి సీతారామరాజు జిల్లాలో అత్యల్పంగా డిపాజిట్లున్నాయి. -

బ్యాంకు చిన్నదే.. కానీ టార్గెట్ పెద్దది!

ఫిన్కేర్ స్మాల్ ఫైనాన్స్ బ్యాంక్తో విలీనవుతున్న ఏయూ స్మాల్ ఫైనాన్స్ బ్యాంక్ రూ. 1 లక్ష కోట్ల డిపాజిట్లతో సంవత్సరాన్ని ముగించాలని భావిస్తోంది. జైపూర్ కేంద్రంగా ఉన్న ఈ బ్యాంకు కార్యకలాపాలు ప్రారంభించి 2027 నాటికి పదేళ్లు పూర్తి చేసుకుంటుంది. ఈ సందర్భంగా 2027 మార్చి నాటికి రూ. 2 లక్షల కోట్ల డిపాజిట్లను సాధించాలని లక్ష్యంగా పెట్టుకున్నట్లు బ్యాంకు వ్యవస్థాపకుడు, ఎండీ, సీఈవో సంజయ్ అగర్వాల్ పేర్కొన్నారు. ఎప్పటిలాగే రిటైల్ రుణాలు కొనసాగిస్తూనే భవిష్యత్తులో యూనివర్సల్ బ్యాంక్ లైసెన్స్ కోసం దరఖాస్తు చేసుకోనున్నట్లు ఆయన చెప్పారు. ఏయూ స్మాల్ ఫైనాన్స్ బ్యాంకు 2023 సెప్టెంబర్ నాటికి రూ. 75,000 కోట్లకు పైగా డిపాజిట్లను కలిగి ఉంది. ఇక ఫిన్కేర్ స్మాల్ ఫైనాన్స్ బ్యాంకు వద్ద రూ. 10,000 కోట్ల డిపాజిట్లు ఉన్నాయి. తాము 28-30 శాతం స్థిరమైన వృద్ధితో ఎదిగామని, ఇదే వృద్ధితో కొనసాగితే 2027 నాటికి డిపాజిట్లను రూ. 2 లక్షల కోట్లకు పెంచుకోగలమని విశ్వాసం వ్యక్తం చేశారు. ఏడేళ్లలో రూ.లక్ష కోట్ల డిపాజిట్లను సాధించడం ఏ బ్యాంకుకు అయినా వేగవంతమైన వృద్ధిరేటు అవుతుందని అగర్వాల్ అభిప్రాయపడ్డారు. సాంప్రదాయ బ్యాంకుల మాదిరిగా కాకుండా తాము ఆస్తి విభాగంలో ఇతర బ్యాంకుల కంటే ప్రధానంగా ఎన్బీఎఫ్సీలతో పోటీ పడుతున్నామని, కానీ డిపాజిట్ల విషయానికి వస్తే తాము అన్ని బ్యాంకులతో పోటీ పడతామని వివరించారు. -

ఫిక్స్డ్ డిపాజిట్ల ముందస్తు విత్డ్రా.. బ్యాంకులకు ఆర్బీఐ ఆదేశాలు

ఫిక్స్డ్ డిపాజిట్దారులకు ఊరట కలిగించే నిర్ణయం తీసుకుంది భారతీయ రిజర్వ్ బ్యాంక్ (RBI). ఇక నుంచి అన్ని ఫిక్స్డ్ డిపాజిట్ల నుంచి మెచ్యూరిటీ కంటే ముందే డబ్బును తీసుకునే వెసులుబాటును కల్పించింది. ఈ మేరకు కోటి రూపాయల వరకు ఉన్న అన్ని బ్యాంకు డిపాజిట్లపై ముందస్తు మెచ్యూర్ విత్డ్రాలను తప్పనిసరిగా అనుమతించాలని బ్యాంకులకు ఆదేశాలు జారీ చేసింది. నాన్ కాలబుల్ (ముందస్తు ఉపసంహరణకు వీలు లేని) ఫిక్స్డ్ డిపాజిట్ల విషయంలో ఆర్బీఐ గతంలోనే రూ.15 లక్షల వరకూ డిపాజిట్లను ముందస్తుగా ఉపసంహరించుకునేందుకు అనుమతించింది. ఇప్పుడు ఆ పరిమితిని రూ.కోటి వరకూ పెంచింది. కాగా గతంలో ఈ ముందస్తు ఉపసంహరణకు వీలు లేని డిపాజిట్లపై అధిక వడ్డీ చెల్లించేందుకు బ్యాంకులను అనుమతించింది. అధిక వడ్డీ రేటు వర్తించే సమయంలో మెచ్యూర్కు ముందు ఉపసంహరణ సౌకర్యం లేకుండా అధిక వడ్డీ రేట్లను అందించేలా బ్యాంకులను ఆర్బీఐ ప్రోత్సహించింది. వడ్డీ రేట్లు పెరిగితే కస్టమర్లు తమ డిపాజిట్లను ముందస్తుగా విత్డ్రా చేయరనేది ఆర్బీఐ ఉద్దేశం. చిన్న పెట్టుబడిదారులను రక్షించడమే నాన్ కాలబుల్ డిపాజిట్లపై కనీస డిపాజిట్ల పరిమాణాన్ని పెంచడం వెనుక లక్ష్యం అని బ్యాంకర్లు భావిస్తున్నారు. ఈ డిపాజిట్లపై బ్యాంకులు 25 నుంచి 30 బేసిస్ పాయింట్లు అధికంగా రాబడిని అందిస్తాయి. అధిక విలువ కలిగిన డిపాజిట్లకు రాబడి ఎక్కువగా ఉంటుంది. ఇక గ్రామీణ బ్యాంకులకు బల్క్ డిపాజిట్ పరిమితిని రూ. 1 లక్ష నుంచి రూ. 1 కోటికి పెంచుతూ ప్రత్యేక నోటిఫికేషన్ విడుదల చేసింది ఆర్బీఐ. అంటే రూ. 1 కోటి కంటే ఎక్కువ డిపాజిట్లపై మాత్రమే బ్యాంకులు డిఫరెన్షియల్ రేట్లను అందించగలవు. -

‘కాసా’ నుంచి ‘టర్మ్’కు డిపాజిటర్ల చూపు! బ్యాంకుల లాభాలపై ప్రభావం

న్యూఢిల్లీ: బ్యాంకుల్లో కరెంట్ అకౌంట్ సేవింగ్స్ అకౌంట్ (సీఏఎస్ఏ– కాసా) డిపాజిట్లు గణనీయంగా తగ్గిపోతున్నాయి. బ్యాంకు వినియోగదారులు వేగంగా టర్మ్ డిపాజిట్ల వైపునకు మారిపోతున్నారు. కాసాలో అతి తక్కువ వడ్డీరేటు, టర్మ్ డిపాజిట్లలో కొంత మెరుగైన వడ్డీరేటు ఈ పరిస్థితికి కారణమని పారిశ్రామిక ప్రాతినిధ్య సంస్థ– ఫిక్కీ, ఇండియన్ బ్యాంక్స్ అసోసియేషన్ (ఐబీఏ) విడుదల చేసిన సర్వే (17వ రౌండ్) ఒకటి పేర్కొంది. ఈ పరిస్థితి బ్యాంకుల లాభాలపై కొంతమేర ప్రభావం చూపే అవకాశం ఉందని కూడా నిపుణుల అభిప్రాయం. కాసా అంటే బ్యాంకులు సమీకరించే తక్కువ వడ్డీరేటు డిపాజిట్లు. అధిక మొత్తంలో తక్కువ వడ్డీ వ్యయాల డిపాజిట్లు ఒక బ్యాంకుకు ఉన్నాయంటే ఆ బ్యాంకుకు మెరుగైన మార్జిన్లు ఉంటాయని అర్థం. సర్వేలోని మరికొన్ని ముఖ్యాంశాలు.. మౌలిక సదుపాయాలు, టెక్స్టైల్స్ రసాయనాలు వంటి రంగాలు నిరంతర వృద్ధిని సాధిస్తున్నందున, ఆయా రంగాల్లో దీర్ఘకాలిక క్రెడిట్ డిమాండ్ ఉంటుంది. ఫుడ్ ప్రాసెసింగ్, మెటల్స్, ఐరన్, స్టీల్ రంగాల్లో కూడా గత ఆరు నెలల్లో వేగవంతమైన దీర్ఘకాలిక రుణాల పంపిణీ జరిగింది. మౌలిక రంగాన్ని పరిశీలిస్తే, 16వ రౌండ్ సర్వేలో 57 శాతం మంది ఈ రంగంలో రుణ వృద్ధి ఉందని పేర్కొంటే, ప్రస్తుత 17వ రౌండ్లో ఈ సంఖ్య 67కు పెరిగింది. వచ్చే ఆరు నెలల్లో నాన్–ఫుడ్ ఇండస్ట్రీలో భారీ రుణ వృద్ధి నమోదయ్యే అవకాశాలు కనిపిస్తున్నాయి. గడచిన ఆరు నెలల్లో తమ మొండిబకాయిలు తగ్గాయని సర్వేలో పాల్గొన్న బ్యాంకర్లలో 75 శాతం మంది తెలిపారు. వచ్చే ఆరు నెలల్లో మొండిబకాయిలు 3 నుంచి 4 శాతం వరకే ఉంటాయని బ్యాంకర్లలో మెజారిటీ విశ్వసిస్తున్నారు. సుస్థిర దేశీయ ఆర్థిక వ్యవస్థ, ప్రభుత్వ మూలధన వ్యయంతో కూడిన రుణ వృద్ధి, పటిష్ట ఆర్థిక పునరుద్ధరణ యంత్రాంగం, మొండిబకాయిలకు అధిక నిధులు కేటాయింపు (పొవిజనింగ్), భారీ రైట్–ఆఫ్ (పుస్తకాల నుంచి మొండి పద్దుల రద్దు) వంటి అంశాలు రానున్న ఆరు నెలల్లో బ్యాంకింగ్ రుణ నాణ్యత మెరుగుదలకు కారణం. సాక్షి టీవీ వాట్సాప్ ఛానెల్ క్లిక్ చేసి ఫాలో అవ్వండి -

అన్క్లెయిమ్డ్ డిపాజిట్లు తెలుసుకోవడానికి కొత్త పోర్టల్ - ఇది చాలా సింపుల్

ముంబై: బ్యాంకుల్లో డిపాజిట్లు చేసి, గడువు ముగిసినప్పటికీ, వెనక్కి తీసుకోని వాటి (అన్ క్లెయిమ్డ్ డిపాజిట్లు) వివరాలను తెలుసుకునే ఉద్గమ్(యూడీజీఏఎం) పోర్టల్పైకి 30 బ్యాంక్లు చేరాయి. ఈ వివరాలను ఆర్బీఐ గురువారం ప్రకటించింది. ఈ పోర్టల్ సాయంతో తమ, తమవారి అన్క్లెయిమ్డ్ డిపాజిట్ల వివరాలను ఏ బ్యాంకుల్లో ఉన్నదీ తెలుసుకోవచ్చు. ఆగస్ట్ 17 నుంచి ఈ పోర్టల్ను ఆర్బీఐ అందుబాటులోకి తీసుకొచ్చింది. ఆరంభంలో ఏడు బ్యాంక్లకు సంబంధించిన వివరాలే ఈ పోర్టల్పై అందుబాటులో ఉన్నాయి. సెప్టెంబర్ 28 నాటికి 30 బ్యాంక్లకు సంబంధించిన డిపాజిట్ల వివరాలు తెలుసుకునే విధంగా అప్గ్రేడ్ చేసినట్టు ఆర్బీఐ ప్రకటించింది. అన్క్లెయిమ్డ్ డిపాజిట్లలో 90 శాతం ఈ 30 బ్యాంక్ల కస్టమర్లకు చెందినవి కాగా, ప్రస్తుతం ఆ డిపాజిట్లు డిపాజిటర్ ఎడ్యుకేషన్ అండ్ అవేర్నెస్ ఫండ్ (డీఈఏ) రూపంలో ఉండడం గమనార్హం. అన్ని ప్రముఖ బ్యాంక్లు ఈ పోర్టల్తో అనుసంధానమయ్యాయి. 2023 ఫిబ్రవరి నాటికి ఎలాంటి క్లెయిమ్ రాని రూ.35,000 కోట్ల డిపాజిట్లు ఉన్నాయి. ఇందులో అత్యధికంగా ఎస్బీఐ కస్టమర్లకు చెందినవే రూ.8,086 కోట్లు ఉన్నాయి. ఆ తర్వాత పీఎన్బీ నుంచి రూ.5,340 కోట్లు, కెనరా బ్యాంక్ నుంచి రూ.4,558 కోట్లు, బ్యాంక్ ఆఫ్ బరోడా నుంచి రూ.3,904 కోట్ల చొప్పున ఉన్నాయి. నిబంధనల కింద గడువు తీరి పదేళ్లు అయినా క్లెయిమ్ రాని డిపాజిట్లను, బ్యాంక్లు డీఈఏకి బదిలీ చేయాల్సి ఉంటుంది. -

డిపాజిటర్ల డబ్బు పరిరక్షణే పవిత్ర విధి

ముంబై: డిపాజిటర్లు కష్టపడి సంపాదించిన డబ్బును రక్షించడం బ్యాంకర్కు పవిత్రమైన విధి అని, ఇది మతపరమైన స్థలాన్ని సందర్శించడం కంటే చాలా ముఖ్యమైనదని రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బీఐ) గవర్నర్ శక్తికాంత దాస్ పేర్కొన్నారు. చిన్న పొదుపుదారులు, మధ్యతరగతి, పదవీ విరమణ చేసిన వారి నుండి సమీకరించిన డిపాజిట్లపై మొత్తం బ్యాంకింగ్ వ్యవస్థ ఆధారపడి ఉన్న నేపథ్యంలో ఈ డబ్బు పరిరక్షణే ప్రధాన పవిత్ర విధిగా భావించాలని ఆయన అన్నారు. ‘‘డిపాజిటర్ల డబ్బును రక్షించడం బ్యాంకు అతి ముఖ్యమైన బాధ్యత. ఇది పవిత్రమైన విధి. గుడి లేదా మసీదు లేదా గురుద్వారాకు నమస్కరించడం కంటే.. డిపాజిటర్ల సొమ్మును పరిరక్షించడం ఎంతో పవిత్రమైన విధి’’ దాస్ అన్నారు. బ్యాంకింగ్ రంగంలోని ప్రతి ఒక్కరిపై ఉన్న ‘‘అతిపెద్ద బాధ్యత ఇది’’ అని ఇక్కడ నిర్వహించిన అర్బన్ కోఆపరేటివ్ బ్యాంకు (యుసీబీ) డైరెక్టర్ల సమావేశాన్ని ఉద్దేశించి చేసిన ప్రసంగంలో పేర్కొన్నారు. దాస్ ఆగస్టు 30వ తేదీన ఈ మేరకు చేసిన ఒక ప్రసంగాన్ని ఆర్బీఐ సోమవారం యూట్యూబ్లో అప్డేట్ చేసింది. ఆయన ప్రసంగంలోని మరికొన్ని ముఖ్యాంశాలు... ► డిపాజిటర్ల డబ్బు సురక్షితంగా ఉందని నిర్ధారించడానికి అన్ని బ్యాంకులతో కలిసి పనిచేయడం రిజర్వ్ బ్యాంక్ బాధ్యత. అందువల్ల ఈ దిశలో సెంట్రల్ బ్యాంక్ ప్రయత్నాలు ఎప్పుడూ కొనసాగుతూనే ఉంటాయి. నిబంధనలు, పర్యవేక్షణ చర్యలు కొనసాగుతూనే ఉంటాయి. ► ఇక్కడ ప్రత్యేకించి చెప్పుకోవాల్సిన అంశం ఏమిటంటే... సహకార బ్యాంకింగ్ రంగంలో సంస్థలు ఎదుర్కొంటున్న సవాళ్ల కారణంగా డిపాజిటర్ సొమ్ము నిలిచిపోయిన సందర్భాలు అనేకం ఉన్నాయి. ఇలాంటి కేసుల్లో చాలా వరకూ నిర్వహణలో అక్రమాలే ప్రధాన కారణం. ఇక్కడ మనం యూసీబీ.. పంజాబ్ అండ్ మహారాష్ట్ర బ్యాంక్ను ప్రస్తావించుకోవచ్చు. ► 1,500 పైగా సంస్థలపై మెరుగైన నియంత్రణ, పర్యవేక్షణ చేయాలన్న ప్రధాన దృక్పథంతో యూసీబీల కోసం ఆర్బీఐ నాలుగు అంచెల పర్యవేక్షణా యంత్రాంగాన్ని రూపొందించింది. ► ఆర్థిక వ్యవస్థ సజావుగా సాగేందుకు మొత్తం బ్యాంకింగ్ వ్యవస్థ స్థిరంగా ఉండాలి. ఆర్థిక వ్యవస్థలో యూసీబీలు ముఖ్యమైన భాగం. ► యూసీబీలపై ఆర్బీఐ పర్యవేక్షణను పటిష్టం చేయడాన్ని... ఆయా సంస్థలు తమ వృద్ధికి ఆటంకాలు కలిగించే ప్రయత్నంగా చూడవద్దు. యూసీబీల మొండిబకాయిలపై హెచ్చరిక అర్బన్ కోఆపరేటివ్ బ్యాంకులలో స్థూల నిరర్థక ఆస్తుల నిష్పత్తి (జీఎన్పీఏ) 8.7 శాతంగా ఉన్న విషయాన్ని గవర్నర్ ప్రస్తావిస్తూ, దీనిపట్ల సెంట్రల్ బ్యాంక్ ‘‘సౌఖ్యంగా లేదు’’ అని స్పష్టం చేశారు. షెడ్యూల్డ్ వాణిజ్య బ్యాంకుల జీపీఎన్ఏలు 2023 మార్చిలో దశాబ్దపు అత్యుత్తమ స్థాయి 3.9 శాతానికి చేరుకున్నాయని, మరింత మెరుగుపడతాయన్న అంచనాలూ ఉన్నాయని ఈ సందర్భంగా అన్నారు. ఎన్పీఏల సమస్యను మెరుగుపరచడానికి యూసీబీలూ తగిన కృషి చేయాలని కోరారు. అలాగే యూసీబీలు పాలనా ప్రమాణాలను మెరుగుపరచాలని, డైరెక్టర్లు, అధికారుల వంటి బ్యాంకు నిర్వహణా సంబంధ పార్టీ లావాదేవీలను నివారించాలని, రుణ సమస్యలు తలెత్తకుండా చూడాలని ఆయన కోరారు. యూసీబీలు ఇటీవలి కాలంలో బహుళ సవాళ్లను ఎదుర్కొంటున్నాయని దాస్ పేర్కొన్నారు. మున్ముందు యూసీబీ సెగ్మెంట్.. డిజిటల్, ఫిన్టెక్, నాన్–బ్యాంకింగ్ ఫైనాన్స్ సంస్థలు, సూక్ష్మ రుణదాతలు వంటి టెక్–అవగాహన సంస్థల నుండి తీవ్ర పోటీని ఎదుర్కొననుందని, అందువల్ల సాంకేతికతపై మరింత దృష్టి పెట్టాల్సిన అవసరం ఉందని దాస్ చెప్పారు. అయితే ఈ రంగంలో కొన్ని బ్యాంకులు తగిన విధంగా పనిచేస్తున్నాయని పేర్కొన్నారు. -

రూ.2వేల నోటు మార్పిడి: బ్యాంకు సెలవులెన్ని? డెడ్లైన్ పొడిగిస్తారా?

Exchange Rs 2000: చలామణీలో ఉన్న రూ. 2వేల నోటును కేంద్రం ఉపసంహరించుకున్న తరువాత ప్రజలు తమ వద్ద ఉన్న రూ. 2 వేల నోట్లను దేశవ్యాప్తంగా ఉన్న బ్యాంకులో డిపాజిట్ చేసుకునే అవకాశం కల్పించిన సంగతి తెలిసిందే. దీనికి సంబంధించిన గడువు ఈ నెలాఖరుతో ముగియనుంది. ఆర్బీఐ "క్లీన్ నోట్ పాలసీ" ప్రకారం, భారతదేశంలో అత్యధిక విలువ కలిగిన కరెన్సీ నోటు రూ.2,000 నోటు, సెప్టెంబర్ 30, 2023 తర్వాత చట్టబద్ధమైన టెండర్ హోదాను కోల్పోతుంది. అయితే నిజానికి ఈ గడువు 3 రోజుల సమయం మాత్రమే ఉంటుంది. అంటే సెప్టెంబరు 25, 27, 28 తేదీలు బ్యాంకులకు సెలవులు కావడంతో 26, 29, 30 తేదీలు మాత్రమే నోట్ల మార్పిడికి చాన్స్ ఉంటుంది. అయితే ఈ క్రమంలో డెడ్లైన్ పొడిగిస్తుందా? లేదా అనే ఊహాగానాలున్నాయి. డెడ్లైన్ పొడిగించే ప్రతిపాదనేదీ లేదని ఆర్థిమంత్రిత్వ శాఖ గతంలోనే ప్రకటించింది. అయితే తాజా రూమర్లపై కేంద్రం నుంచి ఆర్బీఐనుంచి గానీ ఎలాంటి అధికారిక ప్రకటన లేదు. ఈ ఏడాది మే 19న రూ.2 వేల నోటు చలామణిని నిలిపివేస్తున్నట్లు రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా ప్రకటించింది.అయితే రెండు వేల రూపాయలనోట్లను ఆయా బ్యాంకుల్లో డిపాజిట్ లేదా మార్పిడి చేసుకునే వెసులుబాటు కల్పించింది. అయితే సెప్టెంబర్ 30 వ తేదీలోపు ఈ పని పూర్తి చేయాల్సి ఉంటుందని, ఆ తర్వాత చెల్లబోదని స్పష్టం చేసిన సంగతి తెలిసిందే. ఈ నేపథ్యంలో ఈ గడువు లోపల తమ వద్ద మిగిలిన రూ. 2 వేల నోటును మార్పిడిలేదా డిపాజిట్ చేసుకోవాల్సి ఉంటుంది. అలాగే ఆర్బీఐ మార్గ దర్శకాల ప్రకారం ఈ నోట్లు చట్టబద్ధమైనవి కాబట్టి, అభ్యర్థన స్లిప్ లేదా ఐడీ ప్రూఫ్ లేకుండానే మార్పిడి చేసుకోవచ్చు.అయితే కొన్ని ప్రభుత్వ రంగ బ్యాంకులు ఇందుకు భిన్నమైన విధానాన్ని అమలు చేస్తున్నాయి. కాబట్టి, లావాదేవీలు సజావుగా జరిగేలా చూసుకోవడానికి ఈ కరెన్సీని మార్చుకునేటప్పుడు ID ప్రూఫ్ని కలిగి ఉండటం మంచిది. ఈ వారంలో బ్యాంకుల సెలవులు ♦ బ్యాంకులు సోమవారం నుండి బుధవారం వరకు (సెప్టెంబర్ 25 -సెప్టెంబర్ 27 వరకు) సాధారణంగా పనిచేస్తాయి. ♦ గురువారం,సెప్టెంబర్ 28, మిలాద్-ఉన్-నబీ లేదా ఈద్-ఎ-మిలాద్ సెలవు. ♦ శుక్రవారం,శనివారం అంటే సెప్టెంబర్ 29 , సెప్టెంబర్ 30 తేదీలలో మార్చుకోవచ్చు లేదా డిపాజిట్ చేయవచ్చు. అయితే కొన్ని ఏరియాల్లో శుక్రవారం కూడా సెలవు. మరోవైపు ఆర్బీఐ గణాంకాల ప్రకారం ఇప్పటి వరకు రూ.2 వేల నోట్లలో 97 శాతం బ్యాంకులకు తిరిగొచ్చాయి. అయితే మరో 7 శాతం నోట్లు ఇంకా రావాల్సి ఉంది. ఈ నేపథ్యంలో పెద్ద నోట్లు ఉన్న వారు తమ దగ్గర్లోని బ్యాంకుల్లో డిపాజిట్ చేసుకోవడమో లేక చిన్న నోట్లతో మార్చుకోవడమో చేయాలని సూచించింది. -

మీరు బ్యాంకులో డబ్బుల్ని డిపాజిట్ చేస్తున్నారా?.. మీకొక విషయం తెలుసా?

మీరు డబ్బుల్ని బ్యాంకులో డిపాజిట్ చేస్తున్నారా? చేస్తే మంచిదే. అయితే కొన్ని సందర్భాలలో ఈ బ్యాంకు డిపాజిట్లు అంత శ్రేయస్సకరం కాదు. ఎందుకంటే ఒక వేళ మీరు డిపాజిట్ చేసిన బ్యాంకుకు ఆర్ధిక ఇబ్బందులు తలెత్తి దివాళా తీస్తే? ఇదిగో ఇలాంటి ఇబ్బందులు తలెత్తినప్పుడు బ్యాంకు డిపాజిటర్లు ఎలాంటి ఇబ్బందులు లేకుండా ఉండేలా ఆర్బీఐ డిపాజిట్ ఇన్సూరెన్స్ స్కీమ్ను అందిస్తుంది. ఆ పథకం గురించి మీకు తెలుసా? భారతీయ రిజర్వ్ బ్యాంక్ (RBI) అనుబంధ సంస్థ డిపాజిట్ ఇన్సూరెన్స్ అండ్ క్రెడిట్ గ్యారెంటీ కార్పొరేషన్ (DICGC) అన్ని బ్యాంకు డిపాజిట్లకు ఇన్సూరెన్స్ అందించే డిపాజిట్ ఇన్స్యూరెన్స్ స్కీమ్ను అమలు చేస్తుంది. ఈ పథకంలో భాగంగా కొత్త మొత్తాన్ని బ్యాంకు అకౌంట్లో డిపాజిట్ చేశారు. ఒకవేళ ఆ బ్యాంకు ఏదైనా సంక్షోభంలో చిక్కుకున్నా, రూ.5లక్షల వరకు డిపాజిట్ను ఖాతాదారులు తిరిగి పొందే వీలుంది. అర్హులైన ఖాతాదారులకు డిపాజిట్ ఇన్సూరెన్స్ క్రెడిట్ గ్యారింటీ కార్పొరేషన్(DICGC) యాక్ట్ ప్రకారం దివాలా లేదా నష్టాల్లో ఉన్న బ్యాంకుల డిపాజిటర్లు తమ డబ్బుని విత్డ్రా చేసుకునేందుకు అప్లై చేసుకున్న 90 రోజుల్లో తిరిగి ఇవ్వబడుతుందనే విషయాన్ని గుర్తుంచుకోవాలి. -

డిపాజిట్ దారుల సొమ్ముపై సుప్రీం కోర్టు జస్టిస్ ఆసక్తికర వ్యాఖ్యలు

-

సహారా డిపాజిటర్లకు గుడ్న్యూస్: చెల్లింపుల ప్రక్రియ షురూ.. ఫస్ట్ వారికే..

న్యూఢిల్లీ: సహారా గ్రూప్నకు చెందిన నాలుగు కోఆపరేటివ్ సొసైటీల్లో ఇరుక్కుపోయిన దాదాపు రూ. 5,000 కోట్ల మొత్తాన్ని తిరిగి డిపాజిటర్లకు అందజేసే ప్రక్రియను కేంద్ర ప్రభుత్వం మంగళవారం ప్రారంభించింది. దీనితో చాలా కాలంగా తమ కష్టార్జితం కోసం ఎదురుచూస్తున్న కోట్ల మంది చిన్న ఇన్వెస్టర్లకు ఊరట లభించనుంది. ఇందుకోసం సీఆర్సీఎస్–సహారా రీఫండ్ పోర్టల్ను కేంద్ర సహకార శాఖ మంత్రి అమిత్ షా ప్రారంభించారు. దీనితో ఒక కోటి మంది డిపాజిటర్లకు ప్రయోజనం చేకూరగలదని ఆయన పేర్కొన్నారు. ముందుగా రూ. 10,000 వరకు ఇన్వెస్ట్ చేసిన కోటి మంది ఇన్వెస్టర్లకు చెల్లింపులు జరపనున్నట్లు మంత్రి చెప్పారు. నాలుగు సొసైటీల (సహారా క్రెడిట్ కోఆపరేటివ్ సొసైటీ, సహారాయాన్ యూనివర్సల్ మల్టీపర్పస్ సొసైటీ, హమారా ఇండియా క్రెడిట్ కోఆపరేటివ్ సొసైటీ, స్టార్స్ మల్టీపర్పస్ కోఆపరేటివ్ సొసైటీ) మొత్తం డేటా సీఆర్సీఎస్–సహారా రీఫండ్ పోర్టల్లో ఉందని, దాని ద్వారా ఆన్లైన్లో దరఖాస్తు చేసుకోవచ్చని పేర్కొన్నారు. ఇందుకోసం ఇన్వెస్టరు ఆధార్ కార్డు వారి మొబైల్ నంబరు, బ్యాంకు ఖాతాలకు అనుసంధానమై ఉండాలని తెలిపారు. దరఖాస్తు చేసుకున్న 45 రోజుల్లోగా వారికి రావాల్సిన సొమ్ము వారి ఖాతాల్లో జమవుతుందని చెప్పారు. రూ. 5,000 కోట్ల చెల్లింపులు పూర్తయిన తర్వాత ఇతర ఇన్వెస్టర్లకు చెందిన డబ్బును కూడా తిరిగి చెల్లించేందుకు అనుమతుల కోసం సుప్రీం కోర్టును కోరనున్నట్లు ఆయన తెలిపారు. సహారా–సెబీ రిఫండ్ ఖాతా నుంచి రూ. 5,000 కోట్ల మొత్తాన్ని సెంట్రల్ రిజిస్ట్రార్ ఆఫ్ కోఆపరేటివ్ సొసైటీస్ (సీఆర్సీఎస్)కు బదలాయించాలంటూ గతంలో సుప్రీం కోర్టు ఆదేశించింది. నాలుగు సహకార సంఘాలకు చెందిన 10 కోట్ల మంది ఇన్వెస్టర్లకు 9 నెలల్లోగా డిపాజిట్ మొత్తాలను వాపసు చేస్తామంటూ మార్చి 29న కేంద్ర ప్రభుత్వం ప్రకటించింది. -

తపాలాకు సాంకేతిక సొబగులు

నేరడిగొండ: బ్యాంకింగ్ రంగంలో పెరుగుతున్న పోటీని తట్టుకుంటూ ఆధునికతను అందిపుచ్చుకునే దిశగా తపాలా శాఖ అడుగులు వేస్తోంది. అన్ని రంగాలతో సమానంగా ఆన్లైన్ విధానంలోనూ తామేమీ తక్కువ కాదని నిరూపిస్తోంది. ఇప్పటికే పలుసేవలను ఆన్లైన్ విధానంలోకి తెచ్చింది. వీటితోపాటు తాజాగా ‘పోస్ట్ ఇన్ఫో యాప్’ను తీసుకువచ్చింది. దీనిద్వారా పోస్టల్కు సంబంధించిన సమాచారాన్ని ఫోన్లోనే తెలుసుకునే వీలు కలిగింది. వినియోగదారుడికి సదుపాయంగా.. పోస్ట్ ఇన్ఫో యాప్ను స్మార్ట్ఫోన్లో ప్లేస్టోర్ ద్వారా డౌన్లోడ్ చేసుకోవచ్చు. ఇందులో తపాలా చార్జీలు, బీమా ప్రీమియం, వివిధ డిపాజిట్లపై వడ్డీ లెక్కించుకునే సదుపాయాలు సైతం ఉన్నాయి. సుకన్య సమృద్ధి యోజన, డిపాజిట్ పథకం, టైమ్ డిపాజిట్లపై ఏడాది నుంచి ఐదేళ్ల వరకు వచ్చే ఆదాయం వాటిని లెక్కించుకోవచ్చు. ప్రస్తుతం అమలులో ఉన్న వడ్డీ రేట్లు ఆధారంగా పథకాలు ఎంచుకొని డిపాజిట్లు చేయడం ద్వారా వచ్చే ఆదాయం వివరాలు తెలుసుకునే అవకాశం ఉంది. దీంతోపాటు అమలులో ఉన్న (ఆరు అంకెల) పిన్కోడ్ నంబర్లను ఎంటర్ చేస్తే తపాలా కార్యాలయం పేరు, డివిజన్ పరిధి తెలియజేస్తుంది. తపాలా అందిస్తున్న సేవలపై ఖాతాదారులు ఫీడ్ బ్యాక్ ఇవ్వవచ్చు. ఫిర్యాదులు నమోదు చేసే అవకాశం సైతం ఉంది. కూర్చున్న చోటు నుంచే. ఈ యాప్ ద్వారా కూర్చున్న చోటు నుంచే వినియోగదారులు సులువుగా సమాచారం పొందవచ్చు. తపాలా చార్జీలు, బీమా ప్రీమియం, పొదుపు పథకాల గురించి తెలుసుకోవచ్చు. ఆన్లైన్ ద్వారా మరింత సులువు.. తపాలా శాఖలో బ్యాంకులకు దీటుగా ఆన్లైన్ ద్వారా సేవలందిస్తోంది. మహిళలకు ప్రత్యేక పథకాలు ఉన్నాయి. మా శాఖ ద్వారా ఆయా గ్రామాల్లో అవగాహన కల్పిస్తున్నాం. ఏవైన వివరాలు ఉంటే ఆయా గ్రామాల్లో గల తపాలా శాఖ కార్యాలయంలో కాని, బీపీఎంల ద్వారా సమాచారం తెలుసుకోవచ్చు. – మహేశ్రెడ్డి, సబ్ పోస్టుమాస్టర్, నేరడిగొండ -

నామినీ నమోదు చేశారా?

ప్రతి ఒక్కరి జీవితంలో పెట్టుబడులకు ఎంతో ప్రాధాన్యం ఉంటుంది. తమ సంపదను వృద్ధి చేసుకునేందుకు ఎన్నో రూపాల్లో ఇన్వెస్ట్ చేస్తుంటారు. సొంతిల్లు సమకూర్చుకోవాలని, వారసులకు బంగారు భవిష్యత్తును ఇవ్వాలని.. ఇలాంటి ముఖ్యమైన ఎన్నో జీవిత లక్ష్యాల కోసం పలు రకాల సాధనాల్లో పెట్టుబడులు పెడుతుంటారు. స్టాక్స్, మ్యూచువల్ ఫండ్స్, డిపాజిట్లు, బాండ్లు, జీవిత బీమా ప్లాన్లు, పీపీఎఫ్ ఇలా ఎన్నో ఆర్థిక సాధనాలు వ్యక్తుల ఆర్థిక ప్రణాళికల్లో భాగంగా ఉంటాయి. అయితే, జీవితం ఎప్పుడు ఎలాంటి మలుపు తీసుకుంటుందో చెప్పలేం. దురదృష్టం కొద్దీ ఈ సాధనాల్లో ఇన్వెస్ట్ చేసిన వారికి ఏదైనా ప్రమాదం జరిగితే ఏంటి పరిస్థితి? ఆ పెట్టుబడులనేవి జీవిత భాగస్వామి లేదా వారసులకు సాఫీగా, సులభంగా, వేగంగా బదిలీ అవ్వాలి. అందుకు ఓ చిన్న పని చేయాల్సి ఉంటుంది. అదే నామినేషన్ నమోదు చేయడం. తమకు అత్యంత ఆప్తులైన వారిలో ఒకరి పేరును నామినీగా ప్రతి పెట్టుబడి సాధనంలోనూ నమోదు చేయాలి. నామినేషన్ లేని సందర్భాల్లో క్లెయిమ్ కోసం పడే ఇబ్బందులు అన్నీ ఇన్నీ కావు. కనుక నామినేషన్ ప్రాధాన్యాన్ని ప్రతి ఒక్కరూ అర్థం చేసుకోవాలి. నామినీ అంటే ఎవరు..? పెట్టుబడిదారు మరణించిన సందర్భాల్లో వారి పేరిట ఉన్న పెట్టుబడులను క్లెయిమ్ చేసుకుని, వాటిని పొందే హక్కును కలిగిన వ్యక్తి నామినీ అవుతారు. ఎక్కువ మంది నామినీగా కుటుంబ సభ్యులనే ముందుగా నియమించుకుంటారు. జీవిత భాగస్వామి లేదా పిల్లలు లేదా తల్లిదండ్రులు నామినేషన్ విషయంలో ప్రథమ ఎంపికగా ఉంటారు. అవివాహితులై, తల్లిదండ్రులు, తోడబుట్టిన వారు కూడా లేని సందర్భాల్లో అత్యంత సన్నిహితులు, నమ్మకస్తులైన వారిని, స్నేహితులను నామినీగా నియమించుకోవచ్చు. నామినీకి ఎవరు అయినా అర్హులే. కాకపోతే అంతిమంగా దీని ప్రయోజనం నెరవేరేలా నామినేషన్ ఉండాలన్న అంశాన్ని మర్చిపోవద్దు. ఒకవేళ నామినీగా మైనర్ను పేర్కొంటే, సంబంధిత నామినీ సంరక్షకుడి పేరు, చిరునామా, కాంటాక్ట్ వివరాలు ఇవ్వాలి. ఎంతో ప్రాధాన్యం.. 3నామినేషన్ నమోదు చేసిన వ్యక్తి మరణించిన సందర్భంలో.. అతని పేరిట ఉన్న పెట్టుబడులు నామినీకి చాలా సులభంగా బదిలీ అవుతాయి. నామినీని నమోదు చేయకపోతే.. అప్పుడు ఆ పెట్టుబడులను వారసులే క్లెయిమ్ చేయగలరు. చట్ట ప్రకారం తామే వారసులమని ధ్రువీకరణ పత్రం ఇవ్వాలి. వీటిని స్థానిక తహసీల్దార్ లేదా కోర్టు నుంచి తీసుకోవాల్సి ఉంటుంది. ఇందుకు సమయంతోపాటు, శ్రమ కూడా పడాలి. ముఖ్యంగా కోర్టు నుంచి లీగల్ హేర్ సర్టిఫికెట్ తీసుకుని సమర్పించాల్సి ఉంటుంది. నామినేషన్ రిజిస్టర్ చేస్తే ఇలాంటి ఇబ్బందులేమీ ఉండవు. పెట్టుబడిదారు డెత్ సర్టిఫికెట్ ఒక్కటి సరిపోతుంది. ఒక అప్లికేషన్, దానికితోడు కేవైసీ వివరాలు సమర్పిస్తే చాలు. ప్రక్రియ సులభంగా ముగుస్తుంది. వేటికి?..: బీమా పాలసీ తీసుకోవడం వెనుక ఉద్దేశం తమకు ఏదైనా జరిగితే కుటుంబ సభ్యులు ఆర్థికంగా ఇబ్బంది పడకూడదనే. అంత ముఖ్యమైన బీమా ప్లాన్ దరఖాస్తులో నామినేషన్ నమోదు చేయకపోతే? అర్థమే ఉండదు. అలాంటప్పుడు పరిహారం దక్కించుకునేందుకు కుటుంబ సభ్యులు శ్రమ పడాల్సి వస్తుంది. అలాగే బ్యాంకు ఖాతాకు సైతం నామినేషన్ ఉండాలి. అప్పుడు ఖాతాలో బ్యాలన్స్ మొత్తాన్ని నామినీ సులభంగా పొందడానికి వీలవుతుంది. అకౌంట్ హోల్డర్ మరణ ధ్రువీకరణ పత్రంతోపాటు, నామినీ కేవైసీ వివరాలను బ్యాంకు శాఖలో సమర్పించడం ద్వారా వాటిని సొంతం చేసుకోవచ్చు. అలాగే, బ్యాంకు ఫిక్స్డ్ డిపాజిట్లలోనూ నామినేషన్ ఉండాలి. ఇంకా పీపీఎఫ్, మ్యూచువల్ ఫండ్స్, స్టాక్ ట్రేడింగ్, డీమ్యాట్ అకౌంట్, అన్ని పోస్టాఫీసు పథకాలకు నామినేషన్ నమోదు చేసుకోవచ్చు. ఇక్కడ గుర్తు పెట్టుకోవాల్సింది ఏమిటంటే నామినేషన్ నమోదు చేయడం తప్పనిసరి కాదు. అయినా కానీ, నమోదు చేయడం బాధ్యతగా భావించాలి. ప్రతి పెట్టుబడి దరఖాస్తులో నామినేషన్ కాలమ్ను తప్పకుండా పూరించాలి. ఎంత మంది? నామినీలు ఎంత మంది అనే విషయం ఆయా పెట్టుబడి సాధనాల్లో వేర్వేరుగా ఉంటుంది. ఉదాహరణకు జీవిత బీమా పాలసీ అయితే ఎంత మందిని అయినా నామినీలుగా నమోదు చేసుకోవచ్చు. ఒకరికి మించి నామినీగా పేర్లు ఇచ్చినప్పుడు, విడిగా ఒక్కొక్కరికీ ఎంత శాతం చొప్పున క్లెయిమ్కు అర్హత అనేది కూడా పేర్కొనాలి. ఉదాహరణకు ముగ్గురిని నామినీలుగా నమోదు చేశారనుకుందాం. అప్పుడు ఏకి 50 శాతం, బీకి 30 శాతం, సీకి 20 శాతం లేదా తమకు నచ్చిన విధంగా ఈ శాతాన్ని నిర్ణయించుకోవచ్చు. బ్యాంకు ఖాతాలకు అయితే సాధారణంగా ఒక్కటే నామినేషన్ ఉంటుంది. పీపీఎఫ్ ఖాతాకు కూడా ఒకటికి మించి నామినేషన్లు ఇవ్వొచ్చు. మ్యూచువల్ ఫండ్స్ పెట్టుబడులకు నామినేషన్ కింద ముగ్గురి పేర్లను నమోదు చేసుకోవచ్చు. కొందరు తమపై ఆధారపడిన ఒంటరి తల్లి లేదా తండ్రికీ కొంత పెట్టుబడుల మొత్తం వెళ్లాలని కోరుకుంటారు. అలాంటప్పుడు విల్లు రాసి అందులో ఎవరికి ఏమి చెందాలో పేర్కొనాలి. లేదంటే నామినేషన్లో తల్లిదండ్రులకూ ఇంత శాతం చొప్పున వాటా ఇవ్వాలి. సవరణ..: నామినేషన్ ఇవ్వడంతో పని ముగిసిపోయిందని అనుకోవద్దు. ఏడాదికోసారి సంబంధిత నామినేషన్ను సమీక్షించుకోవాలి. అప్పటికే నామినీగా పేర్కొన్న వ్యక్తులతో తమకున్న అనుబంధాన్ని విశ్లేషించుకోవాలి. తమకు ఏదైనా జరిగితే వారు ఆస్తులను క్లెయిమ్ చేసుకునేందుకు సరైన వారేనా అని ప్రశ్నించుకోవాలి. ఎందుకంటే కొందరు వైవాహిక బంధం నుంచి వేరు పడుతుంటారు. మరొకరిని వివాహం చేసుకుంటారు. అవివాహితులు వైవాహిక జీవితంలోకి ప్రవేశించొచ్చు. లేదా నామినీగా పేర్కొన్న వ్యక్తి మరణించి ఉండొచ్చు. మరేదైనా కారణం ఉండొచ్చు. నామినీగా నమోదు చేసిన వ్యక్తి ఆచూకీ లేకుండా పోతే, అప్పుడు అసలు ఉద్దేశమే నెరవేరదు. అందుకే నామినేషన్ను ఏడాదికోసారి సమీక్షించి, సవరించుకోవాలి. ఊహించని అనుభవం 2021లో మద్రాస్ హైకోర్టు ఓ సంచలనాత్మక తీర్పునిచ్చింది. తన భర్త మరణంతో జీవిత బీమా పాలసీ ప్రయోజనాలను క్లెయిమ్ చేసుకునే విషయమై ఒక మహిళకు తన మామతో విభేదాలు ఏర్పడ్డాయి. కోర్టును ఆశ్రయించగా, ఆమెకు వ్యతిరేకంగా తీర్పు వచ్చింది. కారణం ఆమె భర్త తీసుకున్న జీవిత బీమా పాలసీ ప్రీమియంలను తండ్రి (బాధితురాలి మామ) చెల్లించడమే. పైగా మరణించిన వ్యక్తి తన జీవిత బీమా పాలసీలో నామినీని నమోదు చేయలేదు. విల్లు కూడా రాయలేదు. ప్రీమియంలను పాలసీదారు సొంతంగా చెల్లించనప్పుడు, ఆ పాలసీ ప్రయోజనాలకు జీవిత భాగస్వామి వారసురాలని తేల్చడం కుదరదని కోర్టు స్పష్టం చేసింది. నామినీని నమోదు చేయకపోవడంతో, ప్రీమియం చెల్లించిన తండ్రికి ఆ పాలసీ ప్రయోజనాలపై అధికారాలు ఉంటాయని ఈ ఘటన స్పష్టం చేసింది. సరైన నిర్ణయం మనలో కొందరు తమ పిల్లల పేరిట జీవిత బీమా పాలసీలను తీసుకుని తొలుత వారే ప్రీమియం చెల్లిస్తుంటారు. కనుక పెళ్లయిన వ్యక్తులు వెంటనే జీవిత బీమా పాలసీల్లో తమ జీవిత భాగస్వామిని నామినీగా నమోదు చేయాలి. లేదంటే ఆశించిన ప్రయోజనం నెరవేరదు. అందుకే సరైన వ్యక్తిని నామినీగా నమోదు చేసుకోవాలి. లేదంటే విల్లు రాసి రిజిస్టర్ చేసుకోవాలి. ముఖ్యంగా జీవిత బీమా పాలసీల ఉద్దేశం నెరవేరాలంటే అందుకు నామినేషన్ మెరుగైన మార్గం. చాలా కేసుల్లో వ్యక్తి మరణంతో జీవిత భాగస్వామిపైనే ఆర్థిక బాధ్యతల భారం పడుతుంది. కనుక జీవిత భాగస్వామినే నామినీగా నమోదు చేసుకోవాలి. కుటుంబం కోసం ఒక పాలసీ, ఒంటరి తల్లి లేదా తండ్రి లేదా తనపై ఆధారపడిన తల్లిదండ్రుల కోసం విడిగా మరో పాలసీ తీసుకునే వారు.. ఆయా పాలసీల్లో తప్పనిసరిగా నామినీని పేర్కొనాలి. నామినేషన్ గడువు మ్యూచువల్ ఫండ్స్లో పెట్టుబడులు కలిగిన వారు, ట్రేడింగ్, డీమ్యాట్ ఖాతా కలిగిన వారు తప్పనిసరిగా నామినీ విషయంలో ఆప్షన్ ఇవ్వాలని సెబీ ఆదేశాలు తీసుకొచ్చింది. 2023 మార్చి 31 వరకే ఉన్న గడువును, సెస్టెంబర్ 30 వరకు పొడిగించింది. కనుక ఇన్వెస్టర్లు వచ్చే సెప్టెంబర్ 30 నాటికి నామినేషన్ ఇవ్వాలి. నామినేషన్ ఇవ్వడం ఇష్టం లేకపోతే ‘ఆప్ట్ అవుట్ ఆఫ్ నామినేషన్’ను ఎంపిక చేసుకోవాలన్నది నిబంధన. అంటే నామినేషన్ నుంచి వైదొలగడం. కానీ, సెబీ ఆదేశాల ఉద్దేశం అది కాదు. నామినేషన్ విలువ తెలియజేసి, ప్రతి ఒక్కరూ నమోదు చేసుకునేలా చేయడమే. ఇక జీవిత బీమా ప్లాన్లు, బ్యాంకు ఖాతాలకు సంబంధించి నామినేషన్ నమోదు తప్పనిసరి కాదు. అయినా కానీ, నామినేషన్ ఇవ్వడం తన బాధ్యతగా ఇన్వెస్టర్ గుర్తించాలి. -

గ్రీన్ డిపాజిట్లకు మార్గదర్శకాలు

న్యూఢిల్లీ: బ్యాంకులు, నాన్ బ్యాంకింగ్ ఫైనాన్స్ కంపెనీలు (ఎన్బీఎఫ్సీ) ‘గ్రీన్ డిపాజిట్ల’ను పొందేందుకు ఉద్దేశించి రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బీఐ) వివరణాత్మక మార్గదర్శకాలను జారీ చేసింది. ఈ డిపాజిట్ నిధులను పునరుత్పాదక ఇంధనం, గ్రీన్ ట్రాన్స్పోర్ట్, గ్రీన్ బిల్డింగ్ల వంటి ఫైనాన్సింగ్ కార్యకలాపాలకు ఉపయోగించడానికి వీలు కలుగుతుంది. వాతావరణ మార్పును ప్రపంచ వ్యాప్తంగా అత్యంత క్లిష్టమైన సవాళ్లలో ఒకటిగా పరిగణిస్తున్న నేపథ్యంలో ఈ మార్గదర్శకాలు జారీ కావడం గమనార్హం. ప్రపంచవ్యాప్తంగా ఉద్గారాలను తగ్గించడంతోపాటు వాతావారణంలో సుస్థిరతను ప్రోత్సహించేందుకు వివిధ ప్రయత్నాలు జరుగుతున్న సంగతి తెలిసిందే. తాజా ఫ్రేమ్వర్క్ జూన్ 1 నుంచి అమల్లోకి వస్తుంది. -

బ్యూటీషియన్కు షాక్.. లక్ష కడితే నెలకు రూ.40 వేల వడ్డీ.. చివరికి..

చిత్తూరు అర్బన్: ‘రూ.లక్ష పెట్టుబడి పెట్టండి. ప్రతి వారం రూ.10 వేలు పట్టుకెళ్లండి. మూడేళ్ల తర్వాత మీరు పెట్టిన రూ.లక్ష పెట్టుబడిని వెనక్కు ఇచ్చేస్తాం. మీరు పెట్టిన రూ.లక్షకు బాండు ఇదిగో’ అంటూ ఓ బ్యూటీషియన్ను మోసం చేసి ఏకంగా రూ.45 లక్షలు కాజేసిన ఉదంతమిది. బాధితురాలు పోలీసులకు ఫిర్యాదు చేయగా.. చిత్తూరు వన్టౌన్ పోలీసులు సోమవారం పోలీసులు కేసు నమోదు చేశారు. సీఐ నరసింహరాజు కథనం ప్రకారం.. చిత్తూరు నగరంలోని చేపల మార్కెట్ వీధికి చెందిన అనురాధ కొంగారెడ్డిపల్లెలోని బ్యూటీషియన్గా పనిచేస్తున్నారు. బజారులో ఉన్న ఏవోజీ అనే కంపెనీలో డబ్బులు డిపాజిట్ చేస్తే మంచి లాభాలు ఇస్తున్నారంటూ తన బంధువు చెప్పడంతో అనూరాధ అక్కడకు వెళ్లింది. రూ.లక్ష పెట్టుబడి పెడితే నెలకు రూ.40 వేలు వడ్డీ ఇస్తామని.. మూడేళ్ల తరువాత పెట్టుబడి రూ.లక్షను సైతం ఇచ్చేస్తామని ఏవోజీ కంపెనీ ప్రతినిధులు చెప్పారు. అయితే, కంపెనీ నిబంధనల ప్రకారం తొలి మూడు నెలల వరకు వడ్డీ రాదని, నాలుగో నెల నుంచి మొత్తం చెల్లిస్తామని చెప్పారు. ఇంత పెద్ద మొత్తం వస్తుందని ఆశపడ్డ అనూరాధ తనతో పాటు తన సమీప బంధువుల నుంచి అప్పు తీసుకుని, ఇంట్లో ఉన్న బంగారు ఆభరణాలు తాకట్టు పెట్టి ఏవోజీ కంపెనీ ప్రతినిధులకు ఏకంగా రూ.45 లక్షలు చెల్లించారు. చదవండి: జ్యోతిష్యుడితో వివాహేతర సంబంధం .. రెండు ఇళ్లు, డబ్బులు అడగడంతో మూడు నెలలు దాటడంతో వడ్డీ తీసుకుందామని కంపెనీకి వెళ్లిన అనూరాధ బోర్డు తిప్పేసినట్టు గ్రహించి పోలీసులను ఆశ్రయించింది. ఈ కంపెనీలో మరికొందరు కూడా పెద్దఎత్తున నగదు జమ చేసినట్లు తెలుస్తోంది. రూ.కోట్లలో డిపాజిట్లు చేసిన వాళ్లకు అసలు విషయం ఇంకా తెలియలేదు. ప్రస్తుతం బాధితురాలి ఫిర్యాదుపై కేసు నమోదుచేసి దర్యాప్తు చేస్తున్నామని, ఇంకా ఎవరైనా బాధితులు ఫిర్యాదు చేస్తే వాటిపై కూడా కేసు నమోదు చేస్తామని సీఐ పేర్కొన్నారు. -

ఆర్బీఐ కీలక ప్రకటన..బ్యాంకుల్లో డబ్బులు దాచుకుంటున్నారా?

క్లెయిమ్ చేయని డిపాజిట్లపై ఆర్బీఐ గవర్నర్ శక్తికాంత్ దాస్ కీలక ప్రకటన చేశారు. బ్యాంక్లో డిపాజిట్ చేసిన మొత్తాన్ని డిపాజిటర్లు, లేదంటే లబ్ధిదారులు గుర్తించేందుకు గాను వెబ్పోర్టల్లో ప్రత్యేక డేటాబేస్ ఏర్పాటు చేయనున్నట్లు తెలిపారు. ఆర్బీఐ వివరాల ప్రకారం.. ఇటీవల ఆర్బీఐ డిపాజిటర్స్ అండ్ అవేర్నెస్ ఫండ్లో రూ. 35,012 కోట్లు ఉన్నాయి. దాదాపు 10 ఏళ్లుగా వీటిని ఎవరూ క్లెయిం చేయలేదు. అంటే ఈ మొత్తం ఇప్పటికే అనేక కుటుంబాలకు చేరి ఉండాల్సింది. కానీ, ఆయా ఫ్యామిలీలకు బహుశా ఈ విషయం తెలియకపోవడం వల్లే నిధులు పేరుకుపోయి ఉంటాయి. ఇటీవల అన్ క్లయిమ్ డిపాజిట్లపై కేంద్ర ఆర్థిక శాఖ సహాయమంత్రి భగవత్ కరాద్ పార్లమెంట్లో మాట్లాడుతూ.. ప్రభుత్వ బ్యాంకుల్లో క్లయిం చేయని డిపాజిట్లు పేరుకుపోయాయని వాటిని ఆర్బీఐ ఆధ్వర్యంలోని ‘డిపాజిటర్ ఎడ్యుకేషన్ అండ్ అవేర్నెస్ ఫండ్’కు బ్యాంకులు బదిలీ చేసినట్లు తెలిపారు. ఈ నేపథ్యంలో ఆర్బీఐ ఆర్థిక సంవత్సరం (2023-24) తొలి ద్వైమాసిక ద్రవ్య పరపతి విధాన సమీక్షా సమావేశం నిర్వహించింది. అనంతరం ఆర్బీఐ గవర్నర్ శక్తికాంత్ దాస్ మాట్లాడుతూ.. అన్ క్లయిమ్ డిపాజిట్ల కోసం వెబ్ పోర్ట్లలో డేటాబేస్ను ఏర్పాటు చేయనున్నట్లు తెలిపారు. ఆయా బ్యాంక్లు ఆ డేటా బేస్లో అన్ క్లయిమ్ డిపాజట్ల గురించి తెలుసుకునేలా వీలు కల్పించనున్నట్లు తెలిపారు. అన్క్లయిమ్ డిపాజిట్లపై పిల్ దాఖలు ప్రముఖ బిజినెస్ జర్నలిస్ట్, రచయిత సుచేతా దలాల్ తాజాగా అన్ క్లయిమ్ డిపాజిట్ల గురించి డేటా బేస్ను ఏర్పాటు చేయాలని కోరుతూ ప్రజా ప్రయోజన వ్యాజ్యానికి (పిల్కు) దాఖలు చేశారు. దీనిపై కౌంటర్ దాఖలుకు ఆర్థిక శాఖకు మరింత సమయం ఇవ్వాల్సిందిగా ప్రభుత్వం కోరినట్లు సుప్రీంకోర్టు సీజేఐ డీవై చంద్రచూడ్,జస్టిస్ జేబీ పర్దీవాలాలతో కూడిన ధర్మాసనం స్పందించింది. తదుపరి విచారణను ఈనెల 28కి వాయిదా వేసింది. చదవండి👉 'AI'తో 30కోట్ల ఉద్యోగాలు ఉఫ్!.. గూగుల్ సీఈఓ సుందర్ పిచాయ్ ఏమన్నారంటే? -

రూ.35,000 కోట్ల అన్క్లెయిమ్డ్ డిపాజిట్లు!

న్యూఢిల్లీ: ప్రభుత్వ రంగ బ్యాంకులు (పీఎన్బీ) ఫిబ్రవరి 2023 నాటికి గడచిన 10 సంవత్సరాలు లేదా అంతకంటే ఎక్కువ కాలం ఆపరేట్ చేయని దాదాపు రూ.35,012 కోట్ల అన్క్లెయిమ్డ్ డిపాజిట్లను రిజర్వ్ బ్యాంక్ (ఆర్బీఐ)కి బదిలీ చేసినట్లు ఆర్థిక శాఖ సహాయమంత్రి భగవత్ కరాద్ పార్లమెంటుకు తెలియజేశారు. ఇవి దాదాపు రూ.10.24 కోట్ల అకౌంట్లకు సంబంధించినవని ఆయన వెల్లడించారు. బదలాయింపులకు సంబంధించి తొలి స్థానాల్లో స్టేట్ బ్యాంక్ ఆఫ్ ఇండియా (రూ.8,086 కోట్లు), పంజాబ్ నేషనల్ బ్యాంక్ (రూ.5,340 కోట్లు), కెనరా బ్యాంక్ (రూ.4,558 కోట్లు), బ్యాంక్ ఆఫ్ బరోడా (రూ.3,904 కోట్లు) ఉన్నాయి. రెండు సంవత్సరాలకుపైగా నిర్వహణలో లేని ఖాతాలకు సంబంధించి ఖాతాదారులు/చట్టబద్ధమైన వారసుల ఆచూకీని కనుగొనడం కోసం ప్రత్యేక డ్రైవ్ను ప్రారంభించే అంశానికి అధిక ప్రాధాన్యత ఇవ్వాలని బ్యాంకులకు సూచించినట్లు మంత్రి వెల్లడించారు. -

దివాలా తీసిన బ్యాంకులో మనోళ్ల డిపాజిట్లు ఎంతంటే..

ప్రపంచవ్యాప్తంగా టెక్నాలజీ స్టార్టప్లకు నిధులు సమకూర్చే సిలికాన్ వ్యాలీ బ్యాంక్ (ఎస్వీబీ) దివాలా తీసిన సంగతి తెలిసిందే. అమెరికాకు చెందిన ఆ బ్యాంకులో మన దేశానికి చెందిన స్టార్టప్లు కూడా డిపాజిట్లు పెట్టాయి. దీనిపై భారత ప్రభుత్వం ఎప్పటికప్పుడు వివరాలు సేకరిస్తూనే ఉంది. సిలికాన్ వ్యాలీ బ్యాంకులో భారత స్టార్టప్ కంపెనీల నిధులు ఇరుక్కున్నాయా అనే వివరాలను శోధిస్తోంది. ఈ క్రమంలో రాకేష్ ఝున్ఝున్వాలాకు చెందిన నజారా టెక్నాలజీస్ ఇటీవల తన రెండు సబ్సిడరీ కంపెనీలకు చెందిన నిధులు ఎస్వీబీలో ఉన్నాయని వెల్లడించింది. ఈ క్రమంలో ఇలా ఎన్ని సంస్థల డిపాజిట్లు సిలికాన్ వ్యాలీ బ్యాంకులో ఉన్నయానే దానిపై కేంద్రం ఆరా తీసింది. ఇదీ చదవండి: Sandeep Bakhshi: ఐసీఐసీఐ బ్యాంకును నిలబెట్టిన సీఈవో ఈయన.. జీతం ఎంతో తెలుసా? సిలికాన్ వ్యాలీ బ్యాంకులో భారతీయ స్టార్టప్లకు చెందిన సుమారు 1 బిలియన్ డాలర్ల (రూ. 8,251.5 కోట్లు) విలువైన డిపాజిట్లు ఉంటాయని కేంద్ర ఎలక్ట్రానిక్స్, ఐటీ శాఖ సహాయ మంత్రి రాజీవ్ చంద్రశేఖర్ అంచనా వేశారు. ఈ స్టార్టప్లను స్థానిక బ్యాంకులు ఆదుకోవాలని, వారికి మరింతగా రుణాలు ఇవ్వాలని సూచించారు. అనిశ్చిత పరిస్థితులతో సంక్లిష్టమైన యూఎస్ బ్యాంకింగ్ వ్యవస్థపై మన దేశ స్టార్టప్లు ఆధారపడకుండా భారతీయ బ్యాంకింగ్ వ్యవస్థకు ఎలా మార్చాలి అన్నది ప్రస్తుతం ప్రధాన సమస్యగా ఉందని ట్విట్టర్ స్పేస్ చాట్లో కేంద్ర మంత్రి అన్నారు. ఇదీ చదవండి: ఆఫీస్కు రావద్దు.. ఇంట్లో హాయిగా నిద్రపోండి.. ఉద్యోగులకు బంపర్ ఆఫర్! సిలికాన్ వ్యాలీ బ్యాంకు 2022 చివరి నాటికి 209 బిలియన్ డాలర్ల ఆస్తులను కలిగి ఉంది. సంక్షోభం తలెత్తిన వెంటనే డిపాజిటర్లు ఒక్క రోజులోనే 42 బిలియన్ డాలర్ల వరకు ఉపసంహరించుకున్నారు. దీంతో బ్యాంకింగ్ రెగ్యులేటర్లు మార్చి 10న ఎస్వీబీని మూసివేశాయి. ఆ తర్వాత యూఎస్ ప్రభుత్వం డిపాజిటర్లకు వారి నిధులన్నింటికీ యాక్సెస్ ఉండేలా చర్యలు చేపట్టింది. -

డిపాజిట్ల సమీకరణ బ్యాంకులకు సవాలే

ముంబై: మార్జిన్లపై ఒత్తిడి పడకుండా డిపాజిట్లను సమీకరించుకోవడం బ్యాంకులకు సవాలేనని ఇండియా రేటింగ్స్ అండ్ రీసెర్చ్ సంస్థ అభిప్రాయపడింది. రుణాలకు నిధుల కేటాయింపుల్లో కొత్త నమూనాకు మారుతుండడం కూడా వాటికి సవాలేనని పేర్కొంది. ఆర్థిక వ్యవస్థకు ఎంతో ముఖ్యమైన బ్యాంకింగ్ రంగంపై వచ్చే ఆర్థిక సంవత్సరానికి (2023–24) న్యూట్రల్ రేటింగ్ కొనసాగిస్తున్నట్టు తెలిపింది. బ్యాలన్స్ షీట్లు బలంగా ఉండడంతోపాటు రుణాలకు వ్యవస్థలో అధిక డిమాండ్, వడ్డీ రేట్లలో స్థిరత్వంతో.. 2023–24లో బ్యాంకుల ఆర్థిక కొలమానాలు మెరుగుపడతాయని అంచనా వేసింది. డిపాజిట్లలో వృద్ధి వచ్చే ఆర్థిక సంవత్సరంలో 9–11 శాతం మధ్య ఉంటుందని పేర్కొంది. పోటీ వాతావరణంలో డిపాజిట్ల రేట్లను సవరించడం కొనసాగుతూనే ఉంటుందని, 2022 మార్చి నుంచి బ్యాంకులు రూ.5 లక్షల కోట్ల నగదు లభ్య తను సాధించాయని తెలిపింది. 2022 డిసెంబర్ నాటికి బ్యాంకింగ్ రంగంలో రుణాల వృద్ధి 18.8 శాతంగా ఉందని, కానీ, డిపాజిట్లలో వృద్ధి 11.8 శాతంగానే ఉండడం.. నిధుల అవసరాలను తెలియజేస్తోందని పేర్కొంది. రుణాల వృద్ధి కంటే, డిపాజిట్ల రాక తక్కువగా ఉండడంతో, ఇది రేట్ల పెరుగుదలకు దారితీస్తుందని అంచనా వేసింది. ఆర్బీఐ రేట్ల సవరణతో.. అటు డిపాజిట్లు, ఇటు రు ణాలపైనా 2 శాతం మేరకు బ్యాంకులు పెంపును అమలు చేసినట్టు తెలిపింది. గతేడాది మే నుంచి ఆర్బీఐ రెపో రేటును 2.5 శాతం మేర పెంచడం తెలిసిందే. బ్యాంకులు తమ రుణ వితరణ డిమాండ్ను చేరుకునేందుకు అవి హోల్సేల్ డిపాజిట్లు, బల్క్ డిపాజిట్లపై ఆధారపడుతున్నట్టు వెల్లడించింది. సూక్ష్మ రుణ సంస్థలకు రెండు సవాళ్లు... సూక్ష్మ రుణ సంస్థలు (ఎంఎఫ్ఐ) కరోనా సమయంలో తగిలిన గట్టి ఎదురుదెబ్బ నుంచి బయటకు వచ్చాయని, ఇండియా రేటింగ్స్ మరో నివేదికలో పేర్కొంది. అయి తే రానున్న 12–18 నెలల కాలంలో సూక్ష్మ రుణ పరిశ్రమ ముందు రెండు కీలక రిస్క్లు ఉన్నట్టు ఇండియా రేటింగ్స్ నివేదిక తెలిపింది. ఇందులో ఒకటి ద్రవ్యోల్బణంకాగా, రెండవది ఎన్నికలకు సంబంధించి పరిణామాలని తెలిపింది. హెచ్ఎఫ్సీల రుణాల వృద్ధి మోస్తరుగా.. హౌసింగ్ ఫైనాన్స్ కంపెనీలకు గడ్డు కాలం ఎదురైంది. పెరుగుతున్న వడ్డీ రేట్లు, ప్రాపర్టీ ధరలు గృహాల అందుబాటుపై ప్రభావం చూపిస్తోంది. దీంతో వచ్చే ఆర్థిక సంవత్సరంలో హెచ్ఎఫ్సీల రుణాల వృద్ధి కొంత తగ్గి 12.3 శాతానికి పరిమితం అవుతుందని ఇండియా రేటింగ్స్ తెలిపింది. ఇందుకు సంబంధించి ఓ నివేదికను విడుదల చేసింది. ఈ అంశాలకు తోడు పెరుగుతున్న ద్రవ్యోల్బణం సైతం రుణ గ్రహీతల నగదు ప్రవాహం (మిగులు)పై ప్రభావం చూపిస్తున్నట్టు పేర్కొంది. ఇది హెచ్ఎఫ్సీల రుణ ఆస్తుల నాణ్యతను కూడా దెబ్బతీయవచ్చని అంచనా వేసింది. సమస్యాత్మక రుణ ఖాతాలలో ఇప్పటికే స్వల్ప పెరుగుదల ఉన్నట్టు పేర్కొంది. 2022–23 ఆరంభం నుంచి ఇది స్పష్టంగా కనిపిస్తోందని తెలిపింది. ‘‘12 హెచ్ఎఫ్సీల నిరర్థక ఆస్తులు (వసూలు కాని రుణాలు) మొత్తం రుణాల్లో 2021 మార్చి నాటికి 2.9 శాతంగా ఉంటే, 2022 మార్చి నాటికి 2.8 శాతానికి తగ్గాయి. మొత్తం మీద రుణ ఎగవేతలు, పునరుద్ధరించిన రుణాలు కలిపి 2022 మార్చి నాటికి 4 శాతంగా ఉన్నాయి. స్థూల ఎన్పీఏలు 2023 మార్చి నాటికి 2.5 శాతానికి తగ్గుతాయి. మళ్లీ 2024 మార్చి నాటికి 2.67 శాతానికి పెరగొచ్చు. రుణ వ్యయాలు అతి స్వల్పంగా పెరిగినప్పటికీ ప్రస్తుత స్థాయిలోనే కొనసాగొచ్చు’’అని ఇండియా రేటింగ్స్ నివేదిక వివరించింది. అందుబాటు గృహ రుణాల జోరు హెచ్ఎఫ్సీలు 2022–23లో 12.6 శాతం మేర వృద్ధిని చూసే అవకాశం ఉంటే, 2023–24లో 12.3 శాతంగానే ఉంటుందని ఇండియా రేటింగ్స్ తెలిపింది. ఇక 2021–22లో పరిశ్రమలో నమోదైన రుణాల వృద్ధి 10.4 శాతంగా ఉంది. పరిశ్రమలో అందుబాటు ఇళ్లకు సంబంధించి రుణాలు వృద్ధికి మద్దతుగా నిలుస్తాయని అంచనా వేసింది. మార్కె ట్లో పోటీ వాతావరణం హెచ్ఎఫ్సీలపై చూపిస్తోందని పేర్కొంది. దీంతో సంస్థలు నాన్ హౌసింగ్ రుణాలపై దృష్టి సారించడం ద్వారా ఈ పోటీపరమైన సవాళ్లను అధిగమించొచ్చని పేర్కొంది.

Advertisement